1C UPP fournit des paramètres flexibles pour les paramètres de tout type de comptabilité, avec lesquels vous pouvez configurer entièrement les règles comptables selon lesquelles l'organisation fonctionne.

Afin de prendre en compte toutes les nuances, nous recommandons qu'au stade de l'enquête d'avant-projet, les paramètres comptables soient entièrement précisés et convenus avec les utilisateurs clés. Premièrement, cela peut servir de base solide pour construire un système véritablement efficace (puisque la comptabilité réglementée a des règles strictes et que la gestion reflète la situation réelle de l'entreprise), et deuxièmement, cela évitera les problèmes de mise en œuvre et les divergences de données entre l'ancien et le nouveau système comptable.

Dans cet article, nous examinerons en détail la configuration des paramètres des types de comptabilité réglementés – comptabilité et fiscalité.

Accès au paramétrage des paramètres comptables

Connectons-nous avec les droits d’administrateur et passons à l’interface « Comptabilité et Comptabilité Fiscale ».

Figure 1. Travailler dans l'interface avec les droits d'administrateur

Après avoir modifié l'interface, une section supplémentaire « Paramètres comptables » apparaîtra dans le menu supérieur, dans laquelle vous devez sélectionner l'élément « Paramètres comptables ».

Figure 2. Onglet Paramètres

Une fenêtre s'ouvrira dans laquelle tous les paramètres disponibles pour la configuration sont regroupés logiquement en sections. Examinons de plus près les paramètres et réglages de chaque section.

Rubrique "Production"

Dans la rubrique « Production », les règles d'établissement des documents de production sont indiquées :

- Utiliser uniquement les spécifications d'assemblage– en activant le paramètre, les utilisateurs pourront régler la vue sur « Assemblage ». Un indicateur désactivé rend disponibles des types de spécifications supplémentaires – « Complet », « Nœud ». Si vous ne prévoyez pas de les utiliser, il est préférable de définir le drapeau pour éviter les erreurs des utilisateurs lors de la préparation du document.

- Versions de spécifications– si l'indicateur est activé, les utilisateurs pourront spécifier différentes versions dans la spécification de l'élément ; s'il est désactivé, chaque spécification ne peut avoir qu'une seule version ;

- Utiliser les limites des problèmes importants– lorsque le drapeau est allumé, la possibilité de travailler avec la fonctionnalité des cartes de limite est activée. Il est préférable de décocher l'indicateur afin de ne pas surcharger la configuration avec des fonctionnalités redondantes et inutiles lorsque cela n'est pas pratiqué dans l'entreprise.

- Utiliser le temps de fonctionnement– lorsque le drapeau est allumé, la possibilité de définir le type de sortie « Heures de travail » dans le « Rapport de production pour une équipe » est activée. Si cela n'est pas pratiqué dans l'entreprise, il est préférable de supprimer l'indicateur afin de ne pas surcharger la configuration avec des fonctionnalités redondantes et inutiles.

Figure 3. Paramétrage des paramètres comptables « Production »

Figure 3. Paramétrage des paramètres comptables « Production »

Section "Mode de comptabilité analytique"

Le système 1C UPP propose des modes "Analyses avancées", ou "Comptabilité partielle"*.

Le premier d'entre eux est mieux adapté à la production, car permet de prendre en compte tous les coûts de production et les stocks sur tous les comptes comptables séparément pour les comptes réglementaires et de gestion. Dans le même temps, les utilisateurs ont la possibilité de recevoir des analyses détaillées sur le mouvement des articles et les coûts. Lors de la sélection de ce mode, l'ordre chronologique de saisie des documents n'est pas pris en compte.

La seconde est plus adaptée aux sociétés commerciales, pour lesquelles il est important de déterminer avec précision le coût d'un lot spécifique et de voir le bénéfice brut des ventes en temps réel.

Figure 4. Paramètres du mode de comptabilité analytique

Figure 4. Paramètres du mode de comptabilité analytique

*Le réglage des modes est décrit au niveau supérieur, car il s'agit d'un vaste sujet distinct. Par exemple, dans RAUZ, vous pouvez configurer les détails et, par lots, l'ordre de radiation.

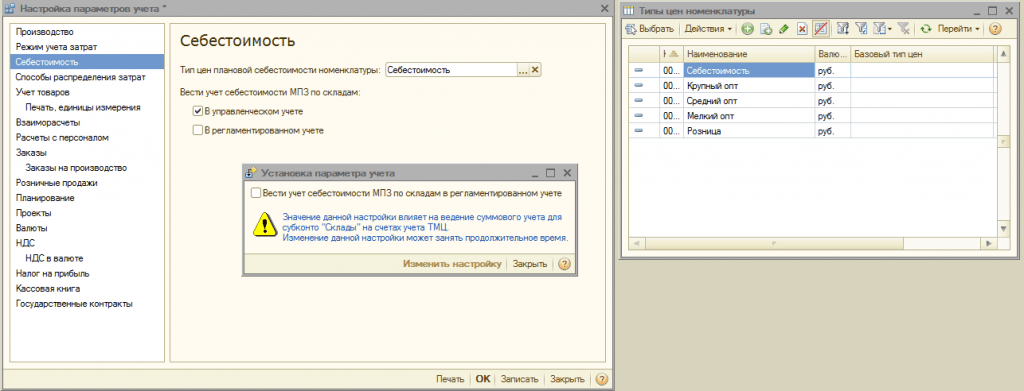

Rubrique "Coût"

Cela indique le type de prix auquel le coût est pris en compte. Le registre d'informations « Prix des articles » doit d'abord être configuré.

Ensuite, cochez séparément les cases de gestion ou de comptabilité réglementaire. Il est utilisé si différents entrepôts d'une même entreprise ont des conditions commerciales différentes. Dans ce cas, la comptabilité totale et la comptabilité par lots seront tenues séparément pour chaque entrepôt. Lorsque l'option n'est pas activée, le calcul est effectué pour l'ensemble de l'entreprise, quel que soit l'entrepôt concerné.

Figure 5. Paramètres de coût

Figure 5. Paramètres de coût

Rubrique « Méthodes de répartition des coûts »

Ces paramètres sont utilisés dans le mode d’analyse avancée de comptabilité analytique.

Si vous souhaitez néanmoins activer ce paramétrage, vous devrez paramétrer les règles de calcul de l'assiette dans l'onglet « Assiette de répartition », dans le cadre duquel l'assiette de répartition sera calculée, et vous sélectionnerez également une stratégie de calcul de la part de coûts pour chaque type de produit en fonction du volume de production, du volume des ventes, de l'occurrence de certaines matières premières, selon les normes, ou manuellement.

Vous pouvez répartir les coûts par type de production : pour vos propres produits, les produits d'un transformateur tiers, les produits issus de matières premières fournies par le client, par temps de fonctionnement, par départements individuels, pour un pourcentage ou pour un coefficient.

Figure 6. Paramètres des méthodes de répartition des coûts

Figure 6. Paramètres des méthodes de répartition des coûts

Section "Comptabilité des marchandises"

- L'activation du premier groupe ajoute les lignes correspondantes dans les documents et ouvrages de référence pour la comptabilité selon des caractéristiques spécifiées, ainsi que pour le traitement des transactions avec des conteneurs.

- Le deuxième groupe est responsable de la capacité de travailler sur plusieurs entrepôts dans la partie tabulaire du document sélectionné.

Figure 7. Paramètres « Comptabilité des marchandises »

Figure 7. Paramètres « Comptabilité des marchandises »

Rubrique « Impression, unités de mesure »

Cette section est destinée à personnaliser l'apparence des formulaires imprimés de documents. Il est possible d'afficher une colonne supplémentaire avec le paramètre souhaité, par exemple le code produit ou le numéro d'article, ainsi que de préciser l'unité de poids et l'unité de volume à utiliser dans les caractéristiques du produit.

Figure 8. « Impression, unités de mesure »

Figure 8. « Impression, unités de mesure »

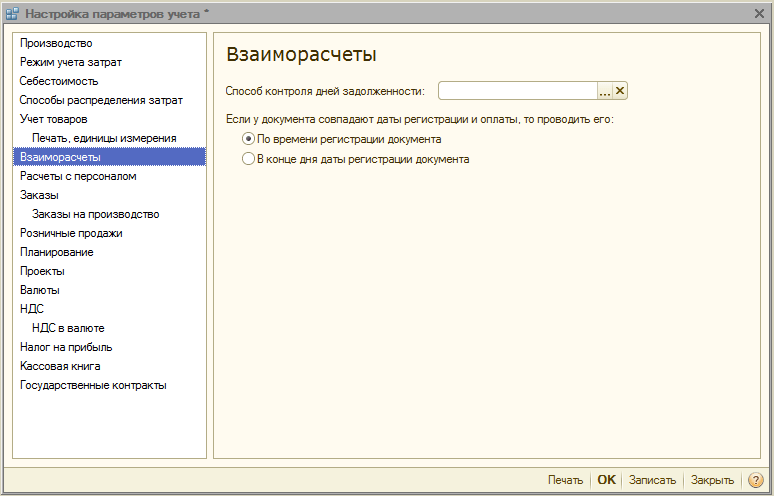

Rubrique « Règlements mutuels »

Ici, des règles uniformes pour le contrôle des dettes et les documents bancaires sont établies :

- Un moyen de contrôler les jours d'endettement sur le calendrier ou en semaine.

- Publication d'un document en fonction de l'heure d'inscription– le document sera posté au même moment où la confirmation de la transaction sera reçue de la banque. Préférable lorsque vous devez suivre les paiements des clients en temps réel.

- A la fin de la journée d'inscription En général, cela réduit la charge du système ; il peut être utilisé lorsqu'il ne suffit pas de recevoir rapidement les rapports de paiement.

Figure 9. Paramétrage des paramètres comptables « Règlements mutuels »

Figure 9. Paramétrage des paramètres comptables « Règlements mutuels »

Rubrique « Règlements avec le personnel »

La section est destinée à la mise en place du remplissage des détails « Employés » et « Type d'accumulation de salaire » dans les transactions. Si vous sélectionnez l’option « Pour chaque employé », vous devrez renseigner ces informations pour chaque employé. Lorsque vous sélectionnez l'option « Résumé… », ces détails ne sont pas inclus dans les transactions.

Figure 10. Calculs du personnel

Figure 10. Calculs du personnel

Rubrique "Commandes"

Ici, vous pouvez configurer le travail avec les commandes.

- Stratégie de réservation automatique précise la procédure de réservation des marchandises en fonction des commandes des clients.

- Activation « Indiquer les commandes dans la section tableau » affiche une colonne supplémentaire dans les documents de réception et de vente, qui affiche le numéro de commande.

- Utiliser les commandes internes active la fonctionnalité de création de commandes internes en tant que document distinct portant un nom identique. Si l'entreprise n'utilise pas de système de telles commandes, il est préférable de désactiver le drapeau afin de ne pas surcharger les utilisateurs d'informations redondantes.

- Préciser les séries lors de la réservation des marchandises en entrepôts permet de prendre en compte des séries (uniquement sous réserve d'une réserve pour les commandes indiquant l'accord de contrepartie, qui fixe le signe « Comptabilisation séparée des marchandises selon les commandes des acheteurs »).

- Comptabilisation des retours clients– lorsque le drapeau est allumé, le poids des marchandises commandées change automatiquement lors de l'affichage du « Retour des marchandises de l'acheteur ».

Figure 11. Paramètres « Commandes »

Figure 11. Paramètres « Commandes »

Rubrique "Commandes de production"

Cette section est destinée à définir les paramètres permettant de travailler avec les ordres de fabrication.

Lorsque le drapeau est activé "Utiliser les ordres de fabrication" Le document complémentaire « Ordre de production » devient disponible.

L'activation du drapeau suivant permet pour chaque commande de calculer les besoins en matériaux et produits semi-finis pour la fabrication des produits finis.

Les besoins de clôture peuvent être mis en œuvre selon l'un des deux modes suivants :

- Évidemment– à l'aide du document « Ajustement d'ordre de fabrication ». Ils sont également complètement fermés lors de la réalisation du « Rapport de production pour l'équipe », de l'« Assemblage des articles » et de la « Loi sur la fourniture de services de production », si toutes les marchandises ont été libérées conformément à la commande.

- Automatique– c'est-à-dire lors de la division des matériaux en mainlevée de marchandises, ainsi que lors de leur enregistrement à l'aide de « Assemblage d'articles ».

Figure 12. Ordres de production

Figure 12. Ordres de production

Rubrique "Ventes au détail"

Conçu pour configurer les paramètres de vente au détail :

- Possibilité de paiement par cartes de paiement, prêts bancaires ;

- Comptabilité de la vente de produits alcoolisés ;

- La procédure d'envoi des chèques électroniques à l'acheteur.

Graphique 13. Ventes au détail

Graphique 13. Ventes au détail

Rubrique "Planification"

Cette section est destinée à configurer les paramètres de planification :

- Fréquence d'accès aux ressources clés précise l'intervalle de temps dans lequel la planification est effectuée : jour, semaine, décennie, mois, trimestre, semestre, année.

- Effectuer la planification des quarts de travail– lorsqu'il est activé dans les spécifications et les ordres de fabrication, le mécanisme de planification des équipes devient disponible.

Figure 14. Paramètres de planification

Figure 14. Paramètres de planification

Rubrique "Projets"

Ici, vous pouvez configurer la comptabilité dans le contexte des projets.

- Tenir des registres des projets– active des détails supplémentaires sur les projets pour les ventes, les achats, les flux de trésorerie, les coûts et la planification.

- Utiliser les types de distribution par projet– lorsque le drapeau est activé, des outils supplémentaires sont activés pour imputer les coûts de base aux projets.

- Gardez une trace des coûts du projet– active la comptabilisation des coûts indirects entre les projets.

- Indiquer les projets dans la partie tabulaire des documents– dans les documents reflétant les transactions financières, une colonne supplémentaire « Projet » devient disponible, dans laquelle vous pouvez indiquer à quels projets spécifiques se rapportent les coûts.

Figure 15. Paramètres des paramètres comptables « Projets »

Figure 15. Paramètres des paramètres comptables « Projets »

Rubrique "Devises"

Vous pouvez ici configurer les devises utilisées pour la comptabilité*, la gestion et la comptabilité IFRS.

*La monnaie de régulation est la monnaie de base, son taux est toujours égal à 1 (pour la Fédération de Russie - rouble).

Figure 16. Paramètres comptables « Devises »

Figure 16. Paramètres comptables « Devises »

Rubrique "TVA"

La section est destinée à paramétrer la numérotation et les formes imprimées des factures. Il est possible d'indiquer le nom complet ou complet et abrégé du vendeur, ainsi que de définir une numérotation distincte pour les factures d'acomptes.

Figure 17. Paramètres de comptabilité TVA

Figure 17. Paramètres de comptabilité TVA

Rubrique « TVA en devise »

La section établit la méthode de calcul du montant de la TVA pour les documents en devise étrangère. En choisissant l'option « Par le montant en roubles du document », le montant de la TVA sera calculé en multipliant le montant en roubles par le taux de TVA.

Lorsque vous choisissez l'option « Par montant en devise de la TVA », le montant de la TVA en roubles est calculé en multipliant le montant en devise de la TVA par le taux de change du document.

Figure 18. Paramétrage des paramètres comptables « TVA en devise »

Figure 18. Paramétrage des paramètres comptables « TVA en devise »

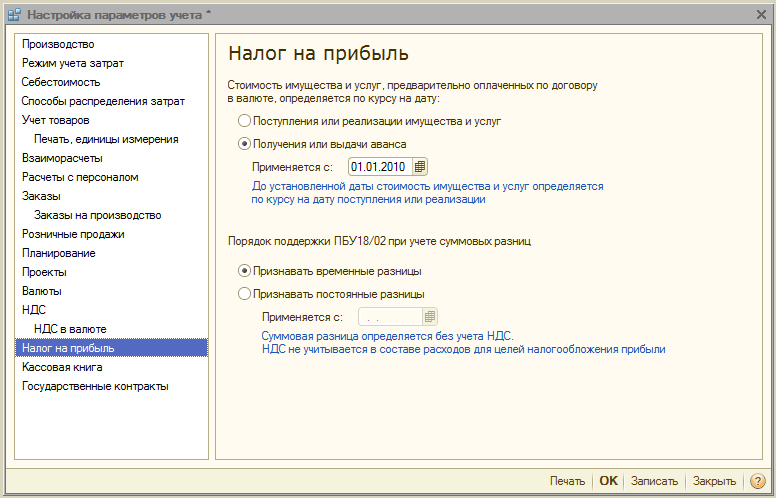

Rubrique « Impôt sur le revenu »

L'impôt sur le revenu est établi pour les biens et services payés d'avance au titre d'un accord en devise étrangère et les règles de prise en charge du PBU 18/02 lors de la prise en compte des différences de montant lors de la réception du paiement au titre des accords en cu. après transfert de propriété.

Figure 19. Paramétrage des paramètres comptables « Impôt sur le revenu »

Figure 19. Paramétrage des paramètres comptables « Impôt sur le revenu »

Rubrique « Livre de caisse »

Cette section vous permet de configurer les options de tenue des livres de caisse : pour des divisions distinctes ou pour l'organisation dans son ensemble.

Lorsque l'indicateur « Utiliser la tenue des livres de caisse par divisions distinctes » est activé, le type de sous-compte « Divisions » sera ajouté aux comptes 50.01 et 50.21. Lorsque l'indicateur est supprimé, le type de sous-compte sera supprimé et le traitement ne sera possible que ; pour l’ensemble de l’organisation.

Figure 20. Paramétrage des paramètres comptables du « Livre de Caisse »

Figure 20. Paramétrage des paramètres comptables du « Livre de Caisse »

Rubrique « Contrats gouvernementaux »

La section est destinée à mettre en place des fonctionnalités supplémentaires pour comptabiliser les paiements dans le cadre des marchés publics.

Lorsque le drapeau est activé, il devient possible de travailler avec les objets du sous-système « Contrats gouvernementaux ». Pour un compte bancaire, un accord de contrepartie et des demandes de dépenses de fonds, vous pouvez établir le respect d'un contrat gouvernemental.

Pour Paramètres de téléchargement des pièces justificatives le répertoire de téléchargement des pièces justificatives lors des échanges avec la banque est indiqué, ainsi que la taille maximale du fichier des pièces justificatives (Mo) et du fichier d'archive des pièces justificatives (Mo).

Figure 21. Paramètres comptables « Contrats gouvernementaux »

Figure 21. Paramètres comptables « Contrats gouvernementaux »

Ceci termine l'examen des paramètres comptables dans le système 1C UPP. Pour des informations plus détaillées sur les capacités du système et les règles de configuration, vous pouvez contacter nos consultants.

Dans 1C:UPP, il existe plusieurs façons de répartir les coûts des produits manufacturés.

La répartition des coûts des produits fabriqués peut être indiquée dans les documents de sortie des produits et services : Rapport de production pour l'équipe, Attestation de prestation de services de production, Réception des marchandises issues de la transformation (Menu Documents-> Gestion de la Production).

Dans le document Shift Production Report pour répartir les coûts matières, dans l'onglet Répartition des matières, vous devez préciser la matière, la quantité, le poste de coût, le groupe de produits, le compte de coûts et le produit dans le coût duquel nous souhaitons inclure ces coûts. Dans l'onglet Répartition des autres coûts, nous pouvons préciser la répartition des coûts immatériels des produits manufacturés.

Dans les documents Certificat de Prestation de Services de Production et Réception des Marchandises de Transformation, vous pouvez également indiquer la répartition des coûts de la même manière que le Rapport de Production d'une Equipe.

Également dans 1C : Manufacturing Enterprise Management pour répartir les coûts, vous pouvez utiliser les documents Répartition des matériaux pour la production et Répartition des autres coûts (Menu Documents-> Gestion des coûts).

Dans le document Répartition des matières pour la production, sous l'onglet Produits, nous indiquons les produits sur lesquels nous souhaitons répartir les coûts. Dans l'onglet Matériaux, nous indiquons les matériaux, la quantité, le groupe de produits, le compte de coûts et le poste de coût (le poste de coût doit avoir un type de coût « Matériau » et un type de coût « Production »). Dans l'onglet Répartition des matériaux, nous indiquons la répartition des matériaux de l'onglet Matériaux pour la sortie du produit, en termes de sortie du produit.

Remplir le document La répartition des autres coûts s'effectue de la même manière.

Dans 1C : Manufacturing Enterprise Management, il est également possible de produire répartition automatique des coûts lors de l'exécution de l'opération de routine « Calcul du coût » selon certaines règles établies avant le calcul du coût. Pour la comptabilité de gestion, les modalités de répartition des coûts sont établies dans le registre d'information « Méthodes de répartition des éléments de coûts », et en comptabilité réglementée dans le registre d'information « Méthodes de répartition des éléments de coûts des organisations ». Ces registres sont remplis de la même manière, regardons donc leur remplissage à l'aide de l'exemple du registre d'information « Modalités de répartition des postes de coûts des organisations » pour la répartition des coûts en comptabilité réglementée.

Période - la date à partir de laquelle cette distribution sera valable.

Organisation - indiquez pour les coûts dans quelle organisation la méthode de distribution est établie.

Élément de coût - indiquez l'élément de coût par lequel les coûts doivent être répartis.

Compte de coûts (CO) – indiquez à quel compte les coûts seront imputés.

Ne pas distribuer – lorsque cet indicateur est activé, les coûts ne seront pas distribués, c'est-à-dire entrera en travaux en cours.

Nature de la distribution – indique la zone de répartition des coûts. Vous pouvez choisir parmi les options suivantes :

Coûts de production (indiqués uniquement pour les postes de coûts de production) - la répartition se fait en tenant compte des départements, c'est-à-dire le coût sera réparti sur la production de la division dans laquelle il est survenu ;

Tenir compte de la division (coûts indirects) - la répartition s'effectue également en tenant compte des divisions.

Ne tenez pas compte du partage (coûts indirects) - dans ce cas, la répartition se fera sans tenir compte des partages.

Division – indiquez à quels coûts de division cette méthode de répartition s’applique.

Méthode de distribution – cet attribut détermine la base de distribution, c'est-à-dire quels coûts seront répartis et proportionnellement à quels coûts.

Examinons de plus près comment remplir le répertoire « Méthodes de répartition des coûts ».

Il est possible d'utiliser les bases de distribution suivantes :

- Par volume de production

Dans ce cas, la base de distribution sera constituée des volumes de produits fabriqués. Regardons un exemple.

Reflétons le coût de l'électricité d'un montant de 300 000 roubles. document Réception de biens et de services.

Nous fabriquerons également les produits suivants : Table de cuisine BS-55 à raison de 5 pièces. et Table informatique SK-24 à raison de 10 pièces.

Exécutons le document Calcul des coûts et voyons comment les coûts d'électricité sont répartis. Pour ce faire, nous générerons un rapport Coûts de production

Les coûts étaient répartis conformément à la base de répartition (c'est-à-dire en fonction du volume de production). 15 unités de produits ont été fabriquées, dont 5 unités. Il s'agit d'une table de cuisine BS-55, les coûts d'électricité s'élèvent donc à 100 000 roubles. à partir de 300 000 roubles. dépensé pour les coûts de production de la table de cuisine BS-55, de même pour la production de la table informatique SK-24. Vous pouvez voir comment l'assiette de répartition a été calculée à l'aide des mouvements du document Calcul des coûts dans le registre d'informations Assiette de répartition des coûts (comptabilité).

Aussi, lors de l'utilisation de l'assiette de répartition « Par volume de production », vous pouvez préciser l'« Indicateur de l'assiette de répartition » :

"Unités naturelles." - l'assiette est calculée sur la base d'indicateurs quantitatifs de production ;

« Prix des articles » - la base est calculée comme la quantité de production multipliée par le prix de l'article selon le type de prix spécifié dans l'attribut « Type de prix » ;

« Prix de vente réel » - la base est calculée comme la quantité produite multipliée par le prix de vente moyen de l'article au cours du mois en cours.

Dans le mode de distribution, changez l'indicateur de base et sélectionnez « Prix de vente réel ». Nous organiserons la vente de tables : Table de cuisine BS-55 au prix de 1 500 roubles. par pièce et Bureau d'ordinateur SK-24 au prix de 2000 roubles.

Effectuons un calcul des coûts et regardons les résultats.

- Par volume de ventes

Dans ce cas, la base de distribution sera le volume des ventes, c'est-à-dire les coûts seront imputés uniquement aux produits vendus au cours du mois en cours. Avec cette méthode, vous pouvez également sélectionner l'indicateur d'assiette de répartition de manière similaire aux méthodes « par volume de production ».

Dans cet exemple, la base de chaque produit sorti sera égale à 1, car 1 pièce a été vendue par mois. chaque produit :

- Selon le coût des dépenses.

Dans ce cas, la base de répartition sera constituée de coûts directs, et si tous les coûts directs (reçus en production au cours d'un mois donné) ne sont pas répartis sur les produits manufacturés, alors les coûts répartis seront partiellement répartis sur le coût des produits manufacturés, et partiellement restera en chantier.

Dans la première ligne de la colonne Réception de base, le montant total des coûts transférés à la production, dans la colonne Solde en-cours de base, le montant des coûts restant en cours de travail à la fin du mois. Les lignes suivantes définissent l'assiette d'imputation des coûts aux produits fabriqués ; dans ce cas, l'assiette est définie comme le coût des coûts imputés aux produits (par exemple, par un rapport de production d'une équipe).

Regardons la répartition des coûts à l'aide du rapport « État des coûts de production » :

- Par principales matières premières

La base de distribution sera le volume d'utilisation des principales matières premières pour la production. Le programme détermine quels matériaux ont été utilisés dans la production des produits et à quelles principales matières premières ils appartiennent, obtenant ainsi une base de distribution. La liste des types de principales matières premières est indiquée dans le répertoire « Principales matières premières ». Ajoutons un nouvel élément Matériel au répertoire "Principales Matières Premières" et ajoutons 2 nomenclatures à la section tabulaire Matériaux : Écrou M4 et Écrou M5.

Dans le mode de répartition des coûts, dans le champ Matières premières principales, vous devez indiquer les matières premières principales par lesquelles l'assiette de répartition sera déterminée :

Nous générerons un rapport « Déclaration des coûts de production ». Le rapport montre que 40 pièces de matières premières de base, 18 pièces. a été distribué pour la production et 22 pcs. est resté en cours d'exécution. Des données similaires peuvent être consultées dans le registre d'information « Assiette de répartition des coûts (comptabilité) ».

Pour ce mode de répartition, il est également possible de sélectionner l'« Indicateur de base de répartition » : Unités naturelles ou Prix des articles (similaire à la méthode « par volume de production »).

- Selon les normes.

Dans ce cas, la base sera calculée comme le nombre de produits fabriqués multiplié par le coût prévu. Le coût prévu est fixé dans le registre d'information « Coût prévu des articles » en fonction de l'article, des caractéristiques et des éléments de coût. Fixons le coût prévu.

Dans ce cas, les coûts seront répartis comme suit : Table de cuisine BS-55 produite en 5 pièces, coût prévu 100 USD, base égale à 500 ; Le bureau d'ordinateur SK-24 a été produit en 10 pièces, le coût prévu est de 150 USD, la base est de 1 500.

- Manuellement

Dans ce cas, l'utilisateur peut déterminer lui-même la base de distribution. Pour ce faire, vous devez définir la méthode de répartition avec le type de base « Manuel » dans le registre « Méthodes de répartition des postes de coûts des organisations » pour le poste de coût, puis vous devez créer le document « Définition de la base de répartition des coûts » .

Le document doit être rempli :

Organisation – pour quelle organisation la base est établie ;

Méthode de distribution – vous devez sélectionner une méthode de distribution avec le type de base de distribution « Manuelle » pour laquelle nous fixerons la base ;

Dans la section tabulaire « Base de distribution », il est nécessaire de renseigner la base de distribution en tenant compte des analyses dans le cadre desquelles la distribution aura lieu. L'indicateur « Revenu de base » détermine la répartition entre les sections analytiques (c'est-à-dire entre les lignes de la section tabulaire). La part des coûts qui revient à chaque section analytique est ensuite répartie entre les coûts de production et les travaux en cours dans la proportion « Base » / « Solde de base des travaux en cours ».

Options supplémentaires :

- "Distribuer sur ses propres produits" - un signe de répartition des coûts sur ses propres produits.

- « Distribuer aux produits d'un transformateur tiers » - un signe de répartition des coûts pour les produits fabriqués par un transformateur tiers.

- "Distribuer aux produits à partir de matières premières fournies par le client" - un signe de répartition des coûts pour les produits fabriqués à partir de matières premières fournies par le client.

- « Répartir par temps d'exploitation » - un signe de répartition des coûts par volume d'exploitation.

- "Distribuer aux départements subordonnés" - cette fonctionnalité vous permet de répartir d'abord les coûts entre le département actuel et ses subordonnés (vous devez spécifier la méthode de répartition entre les départements). De plus, les coûts qui reviennent aux divisions subordonnées y sont répartis conformément au mode de répartition qui est indiqué pour chacune de ces divisions dans le registre « Méthodes de répartition des postes de coûts des organisations ».

Sélections.

Dans l'onglet « Sélection », vous pouvez appliquer des sélections à la base de diffusion. Par exemple, pour la méthode de répartition « Par valeur de coût », vous pouvez paramétrer la sélection du type de coût ou du poste de coût.

Dans l'onglet « Filtres », vous pouvez spécifier un filtre par destinataires de coûts : par article ou par groupe d'articles.

Merci!

Ce qu'il est utile de retenir lors de la clôture du mois avec la méthode d'imputation des frais généraux et de production du compte 20 au coût réel de production.

Si vous utilisez RAUZ, et non la comptabilité par lots. Si vous ne calculez pas les salaires des principaux travailleurs à la pièce, mais que vous souhaitez qu'ils soient répartis de manière adéquate entre les produits fabriqués. Si vous décidez de répartir les comptes 25 et 26 au prorata du coût prévu des produits fabriqués par groupes de produits. Si vous comprenez ce qu'est un groupe de produits et avez rempli le répertoire afin qu'un groupe de produits soit un produit spécifique fabriqué par l'entreprise. Vérifiez ensuite les éléments suivants :

- Dans votre politique comptable, supprimez la méthode de répartition des frais généraux d'entreprise selon la méthode du coût direct.

- Vous devez comprendre quels coûts doivent être affectés à quels comptes.

Au 20/01/1 La facture doit inclure les coûts directs de production : les matériaux et composants à partir desquels les produits sont fabriqués, les salaires des principaux ouvriers (mécanicien, installateur, etc.), les coûts de finition par des tiers et les services de production externes (peinture, découpe, gravure, etc. .) . Il est également permis de déduire les déplacements et les indemnités journalières excédentaires sur le compte 20, si vous pouvez les attribuer à un groupe et une division de nomenclature spécifiques. Tous les coûts doivent aller uniquement aux divisions qui produiront quelque chose (ce sont des divisions avec l'attribut « Production principale » ou « Production auxiliaire ». Il ne devrait pas y avoir de services d'expédition de planification ou de services comptables ici, ce sont tous les autres). Sinon, la pièce inachevée y restera pour toujours.

Au 25.01 Le compte doit inclure les coûts généraux directs de production et uniquement les divisions pour lesquelles il y a ou va y avoir une production (principale et auxiliaire). Ce n'est qu'alors que ces frais seront transférés sur le 20ème compte pour des problématiques spécifiques ou qu'ils tomberont dans les travaux en cours à la clôture du mois. Il peut s'agir d'amortissements de machines, de radiations d'outils (fers à souder pour les installateurs, limes pour les mécaniciens, fraises pour les tourneurs), de radiations de vêtements ou de lubrifiants pour ouvriers, de réparations d'équipements, de salaires d'artisans affectés à des départements de production spécifiques, etc. Toutes ces dépenses seront virées au compte 20 par département en l'état. Sauf s'ils sont répartis sur les groupes d'articles lancés en fonction du mode de répartition des coûts sélectionné dans le paramètre de clôture mensuelle.

Au 25.03 la facture doit inclure les frais généraux indirects, qui seront répartis proportionnellement entre toutes les divisions, non. groupes, sorties. Les coûts pour les autres départements doivent être collectés ici. Amortissement des bâtiments industriels, amortissement des ordinateurs des services de production, salaires du personnel de direction de production, réparation d'ascenseurs, etc.

Les 26.01 et 26.03 Les factures de coûts doivent être présentées de la même manière que les factures 25. C'est-à-dire que tout ce qui se trouve au 26 janvier est transféré aux unités de production. Par exemple, élimination des copeaux de production mécanique, de l'eau et de l'électricité pour la fonderie. Ces coûts doivent être imputés au compte 20 dans des départements spécifiques, puis répartis uniquement entre les groupes de produits. Et le 26 mars, nous supprimons tous les frais généraux d'entreprise, que nous répartirons sur tous les produits fabriqués et dans tous les départements. Amortissement d'un garage, d'un entrepôt et d'autres bâtiments, amortissement d'ordinateurs pour la planification et les services économiques, eau, électricité, Internet, réparation d'ascenseurs, enlèvement des ordures, etc.

Si les frais généraux sont calculés méthodiquement de manière incorrecte, vous pouvez les transférer manuellement à l'aide du document « Ajustement des autres frais ». - Mettre en place un répertoire des départements. Il ne devrait y avoir aucune division d'organisation qui n'appartient à aucune division. Ainsi qu'à plusieurs à la fois. Si vous avez une seule entreprise, les répertoires doivent être configurés un à un. S’il y en a plusieurs, comprenez-le de cette façon : les divisions sont ce que vous comprenez comme une division pour l’ensemble de l’organisation. Par exemple, dans l'une de vos entreprises, il y a une division de l'organisation « Garage n° 1 » et « Garage n° 2 », et dans une autre de votre entreprise, il y a une division de l'organisation « Magasin de transport ». Doc, tout le monde est habitué à penser que tout est « Service de Transport ». Créez une telle division et indiquez qu'elle comprend à la fois des garages et un atelier de transport.

- Documentez les versions de production avec les documents « Rapport de production pour une équipe ». Le document indique quels produits sont libérés dans l'entrepôt et de quels matériaux ils sont constitués. Vous pouvez également y indiquer d’autres coûts. Ces matériaux, comme les autres coûts, doivent être répertoriés dans le département au moment de leur sortie. Vous pouvez radier des matériaux vers un service à l'aide de la « Demande-facture ». utiliser le rapport « Fiche de comptabilité analytique » pour suivre les soldes négatifs du département et contrôler les travaux en cours par matières :

- Utilisez la « Feuille de comptabilité des stocks » et la « Feuille de comptabilité des coûts » pour suivre et éliminer les soldes négatifs dans les entrepôts et la production. Pour ce faire, dans les formulaires de rapport qui s'ouvrent, effacez toutes les sélections et définissez la sélection : Attribut - « Quantité du solde final », Type de comparaison : - « Moins », Valeur - « 0 ». Vous verrez quels documents ont enregistré les soldes négatifs.

- Tous les documents de sortie doivent être soumis à une comptabilité fiscale, même s'ils ne sont pas fournis (par exemple, en cas de fabrication de produits à partir de matières premières fournies par le client).

- Tous les articles lancés doivent avoir des prix planifiés. Ceux qui ont l’attribut « Planifié » dans le type de prix. Par ailleurs, la date de fixation des objectifs de prix doit être au plus tard au début du trimestre clôturé. Si l'émission a eu lieu le 1er mars et que le prix a été fixé le 2 mars, rien ne se passera. Les prix sont fixés dans les documents « Fixation des prix des articles » et sont stockés dans le registre d'information « Prix des articles ».

- Pour voir le plan/fait et analyser généralement le coût, vous devez conserver des enregistrements des ordres de production. Sinon, ce ne sera qu’un chaudron de coûts par groupes d’articles.

- Dans toutes les réceptions de services, saisissez les groupes d'articles, les éléments de coûts et le service recevant les coûts. S'il s'agit de coûts de production, par exemple une modification par un tiers, n'oubliez pas que les coûts doivent tomber dans la division pour laquelle les versions seront émises, sinon ces coûts ne quitteront jamais le 20e compte.

Pour vérifier si les coordonnées nécessaires sont renseignées partout et si elles sont correctement renseignées, vous pouvez utiliser le « Rapport universel (sur les documents, annuaires, registres) ». Ouvrez ce rapport, sélectionnez l'objet d'analyse « Document », indiquez le type de document et la partie tabulaire sur laquelle nous effectuerons le contrôle. Par exemple, nous devons suivre quels documents n'indiquent pas de groupes d'articles. Utilisons le paramètre suivant. Dans les regroupements de lignes, nous afficherons un lien vers le document, et dans les sélections, nous définirons des restrictions par date, organisation et groupe d'articles vides :

- Dans toutes les implémentations, saisissez les groupes de nomenclature correspondant aux produits de l'entreprise.

- Entrez les groupes de nomenclature dans les exigences et les versions.

- Vérifiez que tous les documents de production (récépissés de prestations, besoins, rapports de production) indiquent les divisions appartenant à l'organisation et ayant l'attribut « Production principale » ou « Production auxiliaire ». Et ce devraient être les divisions pour lesquelles la production est délivrée.

- Assurez-vous que les coûts des modifications par des tiers sont reversés aux départements dans lesquels les versions de ces produits sont publiées. Dans le cas contraire, ces frais resteront suspendus au compte 20 et ne seront amortis nulle part.

Revenons au rapport « Rapport universel (sur les documents, annuaires, registres) ». Sélectionnons le document et la partie tabulaire, et dans les paramètres nous définirons les regroupements de lignes : d'abord « Unité organisationnelle », puis « Lien ». Lors des sélections, nous fixerons des restrictions sur la date, l'organisation et le poste de coût. Aussi, afin de filtrer les documents dont la partie tabulaire « Services » est vide, vous pouvez définir la sélection « Numéro de ligne » n'est pas égal à zéro, ce qui signifie qu'il doit y avoir au moins une ligne dans la partie tabulaire.

- Il est nécessaire qu'il n'y ait pas de dépenses non liées aux services (cela se produit en raison de notes de frais où les détails nécessaires n'ont pas été remplis).

- Si dans le paramétrage de clôture mensuelle dans la table de répartition des coûts, au moins une ligne indique un groupe d'articles, ou s'il existe des méthodes de répartition considérées comme simples (cette méthode possède l'attribut Utiliser répartition simple), ou des méthodes de répartition des postes de coûts avec Type de base de distribution = Tabulaire ou SKD sont utilisés, alors le registre d'informations Il est inutile de remplir les méthodes de répartition des éléments de coût, le programme ne l'examinera même pas ; En d'autres termes, si vous répartissez les coûts proportionnellement au coût de production prévu, le programme ne consultera pas le registre d'informations.

- Si vous reflètez les activités de production avec des « Rapports de production par équipes » ( À l'aide des « besoins-factures », vous radiez les matériaux pour la production à partir des entrepôts, puis dans les « Rapports de production pour l'équipe », vous indiquez à partir de quels matériaux les produits ont été fabriqués.), puis dans le paramétrage de clôture mensuelle dans la table de répartition des coûts du poste de coût « Matières et produits semi-finis », précisez la méthode « Ne pas répartir ». Sinon, à la fin de chaque mois vous n’aurez pas de matériel inachevé. Tout ce que vous avez mis en production au cours d'un mois, même si les produits ne sont pas encore sortis, sera réparti sur les produits que vous avez réussi à sortir.

- Après chaque calcul de coût, il est nécessaire de réafficher les documents de la période de clôture suivante. Dans le cas contraire, les ajustements financiers, ainsi que les prix et transactions apparus, qui ont été effectués selon le calcul des coûts, ne seront pas pris en compte dans les documents ultérieurs. Ainsi, si vous clôturez un trimestre, calculez d'abord le coût de janvier. Postez ensuite les documents de février et calculez le coût pour février. Etc.

Dans cet article, nous examinerons les paramètres de base nécessaires à la clôture correcte des comptes 20, 25, 26, 44. configuration « Automatisation complexe » (révision 1.0.10.1) en utilisant l'exemple d'une organisation qui fournit des services et vend des biens achetés. Nous espérons que nous vous aiderons à faire la transition et à réduire le coût en temps et en cellules nerveuses.

Il s'agit d'un nouveau modèle comptable (alternatif) pour les domaines suivants :

- contrôle de l'inventaire

- comptabilité analytique

- comptabilité de production et comptabilité analytique

- calcul des coûts

- Un seul registre est utilisé pour comptabiliser les coûts

- La comptabilité est tenue uniformément par lot et pour les stocks et les coûts

Comptabilité par lots V RÉVEILLER a également considérablement changé - un concept tel que document constitutif de parti. Le lot est déterminé par la date de son origine, et non par le document. En conséquence, lors de la radiation d'un entrepôt, le programme n'est plus obligé de calculer selon quel document les soldes doivent quitter l'entrepôt - il suffit désormais de simplement constater qu'à telle ou telle date le stock d'un certain article a été consommé (radié). Cela élimine le besoin d’effectuer des calculs gourmands en ressources pour estimer la valeur des lots radiés. Le fait est qu'au cours du mois, des « estimations préliminaires » sont appliquées, selon lesquelles la radiation sera effectuée. Et le coût réel est calculé par le document "Calcul des coûts de production", en parallèle du calcul des coûts de revient.

Dans un mois "Automatisation complète" peut s'appliquer 3 options pour évaluer la valeur des objets émergents :

- aux prix prévus

- aux frais directs

- à coût nul

La méthode de valorisation est choisie séparément pour la comptabilité de gestion et la comptabilité réglementée, dans le cadre des politiques comptables.

Réglementation comptable

DANS RÉVEILLER l'utilisation de ce paramètre s'est considérablement développée. Ici, cela s'applique non seulement à la production, mais également à d'autres sections de la comptabilité, par exemple les stocks.

En utilisant RÉVEILLER, lors de l'application de la méthode d'estimation du coût de radiation - selon FIFO, au cours du mois, le programme ne calcule pas le coût de la radiation FIFO– l’évaluation est utilisée dans un délai d’un mois "en moyenne". Par FIFO Seuls les soldes de fin de mois seront pris en compte lors du calcul du coût réel. Cependant, il convient de noter que même après ce calcul des coûts, vous pouvez avoir des questions sur le mécanisme de calcul, mais cette question est abordée dans d'autres articles.

Pour la comptabilité réglementée et de gestion, leurs propres registres d'accumulation sont utilisés : "Comptabilité analytique (Comptabilité de gestion)" Et « Comptabilité analytique (comptabilité et comptabilité fiscale) ». Les registres étant similaires dans la composition des champs, nous parlerons plus loin de la comptabilité réglementée.

Les registres appliquent le principe de correspondance : les données sur les analyses correspondantes sont stockées dans les mouvements. Par conséquent, dans les mouvements entrants de ces registres, nous voyons à la fois l'analyse comptable, où nous avons un objet comptable (par exemple, où le matériel est déplacé), et l'analyse correspondante, où il vient. C’est pareil dans les mouvements divergents : nous voyons non seulement quel objet est parti et où il est parti, mais aussi où il va.

L'un des concepts clés de RÉVEILLER– ce sont ce qu’on appelle les clés analytiques. Clé d'analyse– c'est un objet qui combine plusieurs sections analytiques de la comptabilité. Par exemple, une combinaison : compte comptable, division, organisation, etc.

Comptabilité analytique

Total il y a cinq types de clés d'analyse :

- Analyses de type comptable. Sur la base des données de ces analyses, nous pouvons déterminer s'il s'agit d'un coût/stock, dans quelle organisation il est pris en compte, dans quelle division/dans quel entrepôt, dans quel compte.

- Analyse de comptabilité analytique. Sur la base de ces analyses, nous pouvons déterminer de quel type de stock/coût il s’agit et comment il est pris en compte du point de vue de la comptabilité analytique.

- Analyses comptables par lots. Sur la base de ces analyses, nous pouvons déterminer de quel type de lot il s’agit et comment il doit être utilisé.

- Analyse de la répartition des coûts. Sur la base de ces analyses, nous pouvons déterminer qui est le bénéficiaire des coûts.

- Analyse de la comptabilisation des autres coûts. Cette analyse est utilisée uniquement dans les accessoires « Cor. analyse de type comptable" lorsque la valeur d'un autre objet est formée, c'est-à-dire sans rapport avec la comptabilité de production.

Comptabilité des ventes et des coûts

Préparation

Si vous décidez d'utiliser RÉVEILLER après avoir commencé à tenir des registres dans le programme, vous devez naturellement republier tous les documents liés à la réception, à la radiation, au mouvement, à la vente de marchandises et aux documents liés à la réception, à la vente de services et à la réflexion des coûts. , afin de créer des entrées dans les registres des coûts et dans le registre des ventes et des coûts.

Étant donné que le programme, lors de l'analyse des coûts, prend en compte les données des registres de comptabilité analytique, les opérations manuelles associées aux comptes analytiques ou à la comptabilité des stocks doivent être exclues ou, en dernier recours, effectuées à l'aide d'un document. "Ajustement des inscriptions au registre" entrée correspondante. Mais il s'agit d'un processus assez laborieux, car vous devrez sélectionner des clés d'analyse dans une très grande liste. Il en va de même pour les ventes. S'il n'y a pas de données dans le registre " Comptabilité des ventes et des coûts", alors ces montants de ventes ne seront pas pris en compte pour constituer l'assiette de répartition pour le calcul du coût.

Les comptes de coûts sont clôturés à l'aide du document "Calcul du coût". Si vous le souhaitez, il peut être divisé en plusieurs documents selon les actions réalisées, ou exclure certaines actions, par exemple « Amortissement des coûts indirects pour RBP », mais tous les mouvements sont formés par les dernières actions.

Calcul des coûts

Répartition des frais généraux d'entreprise

Nous considérerons le cas où la politique comptable prévoit l'utilisation de la méthode « coût direct », puisque les critères de répartition ne dépendent pas de la méthode utilisée.

Pour répartir les frais généraux d'entreprise, deux conditions doivent être remplies :

- Chiffre d'affaires du crédit sur le compte 90,01 au cours du mois (quelle que soit la manière dont il y a été constitué).

- Inscription au registre "Méthodes de répartition des postes de coûts"(le plus étonnant c'est que n'importe lequel) ou dans le document "Calcul du coût" le paramètre de clôture du mois est sélectionné, dans lequel sur l'onglet "Répartition des coûts" la méthode de répartition des coûts est indiquée. Dans ce cas, lors de la publication du document "Calcul du coût" Les entrées de registre seront automatiquement créées.

Paramétrage de la fin du mois

En l'absence de recettes, le document "Calcul du coût" peut imputer les dépenses du compte 26 au RBP. Un autre point mérite d'être mentionné ici : si le besoin s'en fait sentir, pour les dépenses générales d'entreprise, vous pouvez préciser les analyses exactes auxquelles elles seront affectées. Pour ce faire, vous avez besoin dans le document principal : « Réception de biens et de services »,"Rapport préalable", "Exigences de facturation" ou dans un autre document - indiquez cette analyse, alors ce montant sera exclu de la répartition et sera clôturé sur celui-ci, ou sur le RBP, s'il n'y a pas de chiffre d'affaires pour ce groupe d'articles.

Les conditions de répartition des frais commerciaux, ainsi que les frais de répartition, sont les mêmes que pour les frais généraux d'entreprise.

Répartition des coûts de production

Passons maintenant à une description de la clôture du 20ème compte, les règles et conditions nécessaires pour mener à bien cette opération. Comme déjà décrit ci-dessus, nous envisageons le cas d'une prestation de services dont le coût est constitué sur le 20ème compte.Les services dont le coût doit être calculé sont documentés « Ventes de biens et services », document « Loi relative à la fourniture de services de production » non utilisé dans l'automatisation complexe. Lors de la détermination de la liste des services vendus, une analyse des coûts est déterminée - selon le document (signet "Prestations de service"). Ce document est le principal pour calculer le coût sans le remplir, même s'il y a du chiffre d'affaires au crédit du compte 90.01, le calcul ne sera pas fait.

Configuration comptable

Dans l'interface "Responsable comptable" le document est dans l'élément de menu "Configuration comptable".

Dans ce document, il est nécessaire d'établir une correspondance entre les éléments de l'annuaire : "Nomenclature" ou "Type d'élément" et quelques "Unité d'organisation", "Groupe de nomenclatures". Maintenant le document "Calcul du coût" lors de l'exécution d'une opération « Définition de la liste des prestations vendues » collectera tous les services vendus pour le mois et selon ces données, au stade « Calcul de l'assiette de répartition des coûts », toutes les bases seront calculées en fonction desquelles les dépenses seront réparties. Les bases calculées sont écrites dans des registres d'informations "Base de répartition des coûts" Et « Base de répartition des coûts (comptabilité) ».

Définition des paramètres de comptabilité des articles

Soyez prudent lorsque vous remplissez ce document ! Ces paramètres déterminent quelles analyses sont utilisées pour générer le coût d'un service spécifique. Et lors de l'exécution du document « Ventes de biens et services » l'analyse des revenus est extraite soit du champ correspondant du document, soit, s'il est vide, du répertoire "Nomenclature". Si les valeurs ne correspondent pas, le résultat de l'annulation du coût peut ne pas être correct.

La prochaine condition nécessaire est d'indiquer la méthode de répartition des éléments de coût et la base de répartition de ceux-ci. Il existe deux manières de spécifier ces paramètres.

La première méthode consiste à remplir manuellement le registre d'informations . Des enregistrements doivent être créés pour chaque élément de coût, spécifiant le compte de coûts et la méthode de répartition.

Méthodes de répartition des éléments de coût des organisations

La deuxième façon est d'indiquer dans le document "Calcul du coût" Mise en place de la fin du mois. Dans ce paramètre sur l'onglet "Répartition des coûts" il faut indiquer comment les coûts sont répartis, mais ici vous indiquez la division de l'entreprise, donc, afin de calculer le coût en comptabilité réglementée, la correspondance des divisions de l'entreprise et des divisions de l'organisation doit être établie, à défaut, lors de la comptabilisation de la pièce en comptabilité réglementée, le calcul ne sera pas effectué.

Paramétrage de la fin du mois

Lors de la comptabilisation d'un document, des inscriptions sont créées dans le registre d'information « Méthodes de répartition des éléments de coût des organisations », correspondant aux règles établies sur l'onglet "Répartition des coûts".

Modalités de répartition des postes de coûts

S'il y a déjà des inscriptions dans le registre et qu'elles ne correspondent pas aux paramètres de clôture du mois, alors lors de la comptabilisation du document "Calcul du coût" un message s'affichera indiquant une contradiction entre les paramètres de clôture mensuelle (onglet "Répartition des coûts") et enregistrer les données « Méthodes de répartition des éléments de coût des organisations ». Dans ce cas, il faut éliminer ces contradictions.

Répartition des frais généraux

Les conditions de répartition des frais généraux de production sur le prix de revient sont les mêmes que pour les coûts de production, mais il est possible de répartir les montants entre les divisions pour lesquelles il n'existe pas d'assiette de répartition (revenus de prestations pour cette division). Pour ce faire, vous devez effectuer les étapes suivantes. Premièrement, dans le document "Calcul du coût" rendre le champ vide « Régler la fin du mois ». Deuxièmement, créez une entrée dans le registre d'informations « Méthodes de répartition des éléments de coût des organisations », pour une division pour laquelle il n'y a pas d'assiette de répartition, et des postes de coûts pour lesquels il y a du chiffre d'affaires sur le 25ème compte de cette division, dans lequel la nature de la répartition sera indiquée "Ignorer les divisions". Dans ce cas, le montant du 25ème compte sera réparti sur le 20ème compte au prorata des bases de répartition, c'est-à-dire des paires "Division - Groupe de Nomenclature" pour lequel il y a un revenu.

Rapport de publication

Résumer

Pour calculer le coût des prestations vendues, il faut : que toutes les dépenses comptables correspondent aux inscriptions au registre "Comptabilité analytique", remplissez correctement le document « Paramétrage des paramètres de comptabilité des articles » et registre d'informations « Méthodes de répartition des éléments de coût des organisations ». En outre, élaborez de manière appropriée la structure de l'entreprise et des organisations, ainsi que la composition des groupes de produits.À première vue, l'utilisation RÉVEILLER peut compliquer le travail avec le programme, mais dans la pratique, nous obtenons une réduction significative du temps de traitement des documents, y compris réglementaires, ainsi qu'une comptabilité transparente des coûts et des stocks. Basé sur l'expérience dans la mise en œuvre de systèmes utilisant RÉVEILLER nous pouvons certainement affirmer qu'il s'agit d'un mécanisme comptable moderne qui servira à optimiser votre entreprise.

Mots clés: RAUZ, rauz 1s, analyse des coûts

La liste des paramètres requis et des rapports analysés nécessaires pour évaluer le résultat de la clôture de la période fiscale dépendra du mode de comptabilité analytique choisi dans l'organisation. Dans nos exemples, nous considérerons le mode batch de comptabilité analytique. Pour ce faire, dans les paramètres comptables de l'onglet « Mode de comptabilité analytique », vous devez paramétrer « Comptabilité analytique par lots » (l'interface « Gestionnaire de comptabilité », l'onglet « Paramètres comptables »).

De plus, avant de commencer le travail, il est nécessaire d'analyser la politique comptable de l'organisation et, sur cette base, de créer une politique comptable dans le programme (Interface : Gestionnaire comptable, « Paramètres comptables », « Politique comptable (Comptabilité et comptabilité fiscale) »). Dans la politique comptable, nous nous intéressons à la section « Comptabilité de production et de coûts » cette section comprend trois paramètres :

1. Répartition des coûts : si l'on passe à ce paramètre, on se tournera vers le registre d'information « Méthodes de répartition des éléments de coûts de l'organisation ». Dans ce registre, il est nécessaire d'indiquer une liste des éléments de coûts impliqués dans le processus de production, ainsi que les bases sur lesquelles ces coûts seront répartis.

2. Détail des coûts : dans ce cadre, nous avons la possibilité de préciser la méthode de détail des coûts indirects dans le coût des produits manufacturés après leur distribution, c'est-à-dire Avec ce paramétrage, on peut réguler : fermer le compte 26 au compte 20 pour les mêmes postes de coûts pour lesquels ils ont été collectés, ou indiquer le poste de coût sur lequel les coûts proviendront du compte 26 après répartition. Pour notre exemple, nous nous concentrerons sur la comptabilisation des éléments de coût individuels.

3. Calcul des coûts : dans ce cadre, la procédure de répartition des coûts de production principale et auxiliaire (par redistribution ou par division) est déterminée. Lors de la spécification des paramètres de redistribution, la séquence de calcul sera déterminée comme une séquence de redistributions de produits manufacturés (étape par étape).

Lors de la spécification du paramétrage par départements, la séquence de calcul sera déterminée comme la séquence des départements dans lesquels les produits ont été fabriqués. Et le paramètre suivant « Utiliser le calcul itératif des coûts de contre-production » est coché si l'organisation a une contre-production. Dans notre exemple, le calcul des coûts se fera par redistribution.

Le paramétrage dans la rubrique « Frais généraux d'entreprise » est responsable de la clôture du compte 26. Lors du passage à ce paramétrage, on peut préciser comment les dépenses du compte 26 seront réparties (à 90,08 (en utilisant la méthode du « direct costing »), ou les dépenses du compte 26 seront incluses dans le coût des produits manufacturés et clôturées sur le compte 20). Dans notre exemple, le compte 26 est clôturé selon la méthode du coût direct.

Dans la politique comptable, en plus des paramètres ci-dessus, il est possible de configurer des paramètres supplémentaires ; nous nous concentrerons uniquement sur les paramètres de base du sujet étudié ;

Prenons l'exemple suivant : la société Maria LLC a reçu des matériaux à partir desquels 2 types de produits ont été fabriqués (43 articles). La collecte des coûts et la production ont été réalisées dans différents départements. Des frais ont également été encaissés sur le compte 26 pour la division AUP.

Examinons les fonctionnalités du programme pour une répartition spécifique des comptes. Avant de procéder à la clôture, il est nécessaire de vérifier si les frais ont été correctement encaissés dans les comptes comptables et dans les registres. Étant donné que toute la comptabilité du programme est liée aux registres, si les écritures comptables sont correctes et que la transaction n'est pas correctement reflétée dans les registres d'accumulation et d'information, la clôture des comptes ne sera pas effectuée correctement. Afin de vérifier les mouvements par opérations et par registres, il est nécessaire de générer un rapport « Bilan de chiffre d'affaires (comptabilité) » pour le compte que nous analysons et un rapport « État des coûts de production » (si contrôle des comptes 20,23 ,28) ou « État des frais » (si comptes chèques 25,26,44). Lors de la génération des rapports « Déclaration des coûts » et « Déclaration des coûts de production », vous devez définir le regroupement dans les paramètres comme suit (Organisation ; Compte ; Division ; Groupe de nomenclature ; Élément de coût ; Coût). Tout d'abord, il est nécessaire de rapprocher les résultats des comptes de dépenses utilisés dans l'entreprise. Si les résultats ne concordent pas avec les données SALT, le comptable a commis une erreur quelque part lors de la collecte des coûts.

Examinons les erreurs que les comptables commettent le plus souvent lorsqu'ils travaillent dans ce programme :

1. Utilisation d'opérations manuelles : lors de la saisie d'une opération manuelle, vous devez vous rappeler que le programme ne crée aucun registre lors de la comptabilisation de ce document, uniquement des enregistrements en comptabilité, donc, après la comptabilisation du document, les données seront reflétées dans le rapport SALT. , et dans le « Déclaration des coûts » ou « Déclaration des coûts de production » n°

En figue. 6, nous voyons que dans le SALT pour le compte 25, le montant de 10 000 a été reflété, mais dans le rapport « État des coûts », seuls les coûts du compte 26 ont été reflétés et, par conséquent, lors du calcul du coût de 25, le compte ne sera pas fermé, car le programme n'a pas vu les données de coût de réflexion par les registres.

Pour éliminer cette erreur, vous devez utiliser le document « Autres coûts », qui permet de refléter les coûts à la fois dans les registres comptables et comptables et dans les registres requis.

Une erreur similaire peut survenir lors de l'utilisation du document « Ajustement des écritures de registre », lorsque l'utilisateur ne tient pas compte du fait que les écritures dans les comptes de coûts doivent correspondre aux écritures dans les registres comptables.

2. Lors de la prise en compte des dépenses sur le compte 26, le programme ne bloque pas automatiquement l'analyse du « Groupe de nomenclature », car le programme a la capacité de répartir clairement le compte 26 sur le compte 20 par NG. Si l'utilisateur ferme le compte 26 sans prendre en compte les groupes d'articles, il s'avère souvent que l'utilisateur définit cette analyse et que la distribution du compte 26 se produit de manière incorrecte. Lors de la génération du rapport SALT pour le compte 26, nous ne pourrons pas suivre cette erreur, car les paramètres du rapport ne permettent pas d'ajouter ce regroupement. Par conséquent, lorsque vous comparez la 26ème facture avec le rapport « Déclaration des coûts », vous devez définir le regroupement « Groupe de nomenclature » dans les paramètres du rapport ; s'il est vide, alors tout est reflété correctement si NG y est installé, alors vous ; besoin de le supprimer des documents primaires.

La figure montre que selon le compte 26, les salaires ont été comptabilisés correctement et d'autres coûts ont été affectés au groupe d'articles.

Je voudrais noter qu'en reflétant des documents, l'utilisateur peut commettre de nombreuses erreurs différentes, qui nécessitent une approche et une analyse individuelles, mais le plus souvent, les comptables commettent ces mêmes erreurs.

La répartition des coûts sur tous les comptes de coûts est créée à l'aide du document « Calcul des coûts ». Avant de commencer à calculer les coûts, vous devez établir des méthodes de répartition pour chaque élément de coût. Pour ce faire, dans le registre d'information « Méthodes de répartition des éléments de coûts de l'organisation », vous devez répertorier tous les éléments de coûts utilisés pour chaque compte de coûts.

Ce registre indique la période (date) à partir de laquelle ce paramètre sera actif, l'organisation, le poste de coût pour lequel des coûts ont été collectés (dans notre exemple, le même poste a été utilisé pour collecter des coûts, en pratique il peut être pratique de créer un liste des éléments de coûts pour chaque compte de coûts), compte de coûts.

« Nature de la répartition » : indique la zone de répartition des coûts. Vous pouvez choisir parmi les options suivantes :

- Coûts de production (indiqués uniquement pour les postes de coûts de production) - la répartition se fait en tenant compte des départements, c'est-à-dire le coût sera réparti sur la production de la division dans laquelle il est survenu ;

- Considérez la division (coûts indirects) : la distribution prend également en compte les divisions.

- Ignorer la division (coûts indirects) : dans ce cas, la répartition se fera sans tenir compte des divisions.

La colonne « Division » indique la division pour laquelle ce paramètre s'appliquera (si la division n'est pas précisée, le paramètre sera appliqué à toutes les divisions). La dernière colonne est « Méthodes de distribution ». Si nous allons dans le répertoire « Méthodes de répartition des coûts », nous verrons une liste personnalisée qui est proposée par défaut pour la clôture des comptes.

Cette liste est divisée en trois sections : « Pour les résultats », « Pour les coûts », « Pour les résultats ». La définition par défaut des méthodes de répartition à partir de la section « pour émission » est applicable pour tous les comptes de coûts, à l'exception du compte 44 (frais de vente). Les méthodes de la section « coûts » ne peuvent être utilisées que pour clôturer les comptes 25 et 26 ; ce paramétrage n'est pertinent que si les comptes 25 ou 26 sont clôturés pour le coût de production (compte 20). Dans notre exemple, dans notre politique comptable, nous avons fixé le compte 26 à clôturer selon la méthode du « coût direct ». Et la troisième section énumère les méthodes de répartition applicables aussi bien pour le compte 26 (coûts directs), que pour le compte 44 (frais de vente) et autres comptes de coûts (pour les revenus des ventes de services).

Examinons chaque méthode et déterminons comment le programme calcule la base de distribution.

1. À la sortie

1.1 Par chiffre d'affaires : lorsque vous sélectionnez ce paramètre, le programme analyse les revenus des ventes de produits. Vous devez comprendre que ce n'est qu'après l'expédition des produits et la réception des revenus que le 20e compte de ces produits sera fermé.

Par exemple, l'organisation a publié le « Produit 1 » à raison de 10 pièces. et le « Produit 2 » à raison de 12 pièces, le même mois le « produit 1 » a été vendu pour 20 000 roubles et le produit 2 pour 26 000 roubles. Le 20 janvier, le salaire s'élevait à 35 000 roubles. La délivrance s'effectue selon un groupe de nomenclature. Le calcul sera effectué comme suit :

Le coût du « Produit 1 » sera formé selon le calcul suivant : 20 000/46 000 (revenu total) * 35 000 = 15 217,39

Le coût du « Produit 2 » sera formé selon le calcul suivant : 26000/46000*35000 = 19782,61

1.2 Par volume de production : dans ce cas, la base est le volume de production. Calculons en utilisant le même exemple, après avoir préalablement modifié la méthode de répartition dans le registre d'information « Méthodes de répartition des éléments de coût de l'organisation » en « Par volume de production ».

Le coût du « Produit 1 » est formé selon le calcul suivant 10/22 (volume total des produits fabriqués) * 35000 = 15606,09

Le coût du « Produit 2 » est formé selon le calcul suivant 12/22 (volume total des produits fabriqués) * 35000 = 19090,91

Nous vérifierons l'exactitude de ce calcul dans le programme à l'aide du rapport « Coûts de sortie ».

1.3 Par volume des ventes : dans ce cas, la base de répartition sera le volume des ventes, c'est-à-dire les coûts seront imputés uniquement aux produits vendus au cours du mois en cours.

Nous avons vendu le « Produit 1 » à raison de 2 pièces. et « Produits 2 » à raison de 4 pièces.

Le coût du « Produit 1 » est formé selon le calcul suivant : 2/6 (quantité totale de marchandises vendues) * 35000 = 11 666,67

Le coût du « Produit 2 » est formé selon le calcul suivant 4/6 (quantité totale de marchandises vendues) * 35 000 = 23 333,33

Générons un rapport « Coûts de production » et vérifions l'exactitude de notre calcul.

Il est à noter que si un seul produit a été vendu au cours du mois en cours, alors tous les coûts sont imputés à la production de ce produit et le coût réel du compte 43 sera calculé uniquement pour celui-ci. Par conséquent, avant de choisir ces paramètres, il est nécessaire d'analyser les activités de l'organisation et l'équité de l'installation de l'une ou l'autre méthode.

1.4 Selon les normes : lors du choix de ce paramètre, l'assiette de distribution sera déterminée comme la quantité de produits fabriqués multipliée par le coût prévu. Le coût prévu est fixé dans le registre d'information « Coût prévu de l'article ». Fixons le coût prévu pour le « Produit 1 » et le « Produit 2 » à 8 500 et 3 200, respectivement.

Le coût du « Produit 1 » est formé selon le calcul suivant : 8500*10 (nombre de produits fabriqués/(8500*10+3200*12) - quantité totale du standard pour le produit 1 et le produit 2 * 35 000 = 24108,59

Le coût du « Produit 2 » est formé selon le calcul suivant : 8500*12 (nombre de produits fabriqués/(8500*10+3200*12) - quantité totale du standard pour le produit 1 et le produit 2 * 35 000 = 10891,41

Vérifions nos calculs à l'aide du rapport « Coûts de sortie »

1.5 Selon le coût prévu : lors de la répartition des coûts selon le coût prévu, il faut d'abord calculer le coût prévu des produits fabriqués. Pour ce faire, l'entreprise doit d'abord remplir le document « Fixation des prix des articles », dans lequel l'économiste saisit les prix de tous les matériaux utilisés dans la production.

De plus, le type de prix du coût prévu doit être défini en définissant les paramètres comptables dans l'onglet « Coût ».

Dans notre exemple, nous définissons le type de prix « Prix prévu de base » pour tous les matériaux et services que nous avons achetés, qui participent également à la formation des coûts des produits. Avant de réaliser le document « Calcul du Coût », il est nécessaire de calculer le coût prévu de nos produits. Cela peut être fait à l'aide du traitement « Calcul du coût prévisionnel ». Ce traitement peut être utilisé si une spécification a été créée pour le produit.

Lorsque vous lancez le traitement « Calcul du coût prévu », cliquez sur « Suivant ». Dans l'onglet « Nomenclature », vous devez cliquer sur le bouton « Remplir », le programme affichera tous les matériaux, services et produits eux-mêmes qui ont participé à la sortie. Passons à l'onglet « Paramètres de calcul » : nous laisserons inchangés tous les paramètres proposés sur cet onglet, puisque nous calculons le coût à partir des prix prévus et que nous ne faisons aucun pourcentage d'augmentation du coût lors du calcul. Dans l'onglet « Coûts de production », nous établirons que le prix des coûts matériels sera prélevé sur le prix prévu établi.

Dans l'onglet « Résultat », nous verrons le résultat du calcul du coût du produit.

Allons dans l'onglet « Définir » et fixons le prix de nos produits dans le document « Fixation des prix des articles » pour une date précise.

Sur la base du prix du produit spécifié, le coût sera calculé lors de la répartition des coûts. Vérifions cela nous-mêmes en calculant la répartition du compte 20.

Le coût du « Produit 1 » est formé selon le calcul suivant : 900 (coût de production prévu) * 10 (quantité de produits fabriqués) / (900 * 10 + 670 * 12) * 35000 = 18485,92

Le coût du « Produit 1 » est formé selon le calcul suivant : 670 (coût de production prévu) * 12 (nombre de produits fabriqués) / (900 * 10 + 670 * 12) * 35000 = 16514,08

Vérifions le résultat à l'aide du rapport « Coûts de sortie »

Je tiens à souligner que le calcul du coût prévu ne doit pas nécessairement être effectué exactement de la même manière que nous l'avons décrit. Souvent, chaque entreprise élabore son propre calcul des coûts planifiés. Si les paramètres du programme ne vous permettent pas de le calculer correctement, vous pouvez modifier ce mécanisme pour répondre aux exigences de l'entreprise, ou le calculer manuellement et le saisir dans le document « Définition des prix des articles ». Dans ce cas, la répartition par coût prévu fonctionnera toujours.

2. Sur les frais

2.1 Par coûts matières : lors de la spécification de cette méthode pour les comptes de coûts, la répartition s'effectuera en fonction du montant des coûts matières sur les comptes 20 et 23. Le programme détermine la liste des coûts matériels pour le type de dépense spécifié en fonction des paramètres spécifiés dans la fiche des éléments de coût.

2.2 Pour les salaires : lors de la spécification de ce mode de répartition, le programme prend le montant des coûts de main-d'œuvre comme base de répartition. Le montant de la rémunération est déterminé en fonction du type de dépense établi dans la fiche des postes de coûts.

3. Pour les résultats

3.1 Coûts directs : clôture du compte 26 au 90.08, c'est-à-dire sans inclure le montant des frais dans le calcul du coût de production.

Toutes les méthodes de distribution ci-dessus peuvent également être complétées par des paramètres utilisateur plus détaillés.

Dans l'onglet « Sélection », nous pouvons définir les divisions pour lesquelles le compte établi, l'élément établi sera fermé.

Dans l'onglet « Filtres », nous avons la possibilité de fermer pour un groupe d'articles ou un article spécifique. Par exemple, nous devons clôturer le poste de coût 20 du compte « Défauts de production » uniquement pour le « Produit 1 » et le « Produit 2 ». Nous pouvons configurer cette condition en utilisant l'onglet

En plus des méthodes créées par défaut dans le programme, le programme nous offre la possibilité de créer manuellement une méthode de distribution. Pour ce faire, définissez manuellement la « Base de distribution » dans l'onglet « Bases de distribution ».

Après cela, le document « Fixation de la base de répartition des coûts » est créé. Dans ce document vous devez remplir les lignes suivantes :

Méthode de distribution : spécifiez manuellement la méthode créée

Modèle de méthode de répartition : précisez la méthode de répartition, sans le paramètre « Manuel » (nécessaire pour définir la règle de répartition des coûts).

La partie tabulaire du document indique la division, le groupe de produits, le produit (toutes les analyses dans le cadre desquelles la distribution aura lieu). L'indicateur « Revenu de base » détermine la répartition entre les sections analytiques (c'est-à-dire entre les lignes de la section tabulaire).

Après cela, vous devez comptabiliser le document et définir cette base de répartition dans le registre d'informations pour l'élément souhaité.

Si les méthodes de répartition de tous les éléments de coût sont correctement définies, le document « Calcul des coûts » doit couvrir correctement tous les coûts. Si vous générez ensuite un rapport « Déclaration des coûts de production » ou un rapport « Déclaration des coûts » et qu'un élément de coût individuel n'est pas clôturé, il est fort probable que la base de répartition de cet élément n'a pas été établie dans le registre d'information « Méthodes de répartition. d’articles » dépenses de l’organisation. »

Lors du paramétrage du rapport en mode comptabilité analytique « RAUZ » pour vérifier la collecte des coûts par les registres, vous devez utiliser le « Relevé de comptabilité analytique » : ce rapport affiche tous les comptes de coûts utilisés en production.

Après avoir réalisé le document « Calcul du coût », il faut réaliser le document « Détermination des résultats financiers », puis le document « Calcul de l'impôt sur le revenu » (si l'organisme relève du régime général de fiscalité). Après avoir effectué cette série d'actions, vous pouvez analyser le SALT et vérifier si tout a été fermé correctement et s'il y a eu des erreurs dans le calcul des coûts et la détermination des résultats financiers.

Avec tout ce qui précède, je voudrais noter qu'il existe de nombreuses nuances lors de la clôture du programme 1C : Manufacturing Enterprise Management et, en règle générale, une approche individuelle est requise dans la comptabilité pour chaque organisation. Dans cet article, nous avons essayé de révéler l'essence des paramètres utilisés lors du calcul des coûts et de parvenir à une compréhension pratique de ces paramètres.