Az 1C UPP rugalmas beállításokat biztosít bármilyen típusú könyvelés paraméteréhez, amellyel teljes mértékben konfigurálhatja azokat a számviteli szabályokat, amelyeknek megfelelően a szervezet működik.

Az összes árnyalat figyelembe vétele érdekében javasoljuk, hogy a projekt előtti felmérés szakaszában a könyvelési paramétereket teljes körűen határozzák meg és egyeztetjék a kulcsfelhasználókkal. Ez egyrészt szilárd alapot jelenthet egy valóban hatékony rendszer felépítéséhez (mivel a szabályozott számvitelnek szigorú szabályai vannak, a vezetés pedig a vállalkozás valós állapotát tükrözi), másrészt elkerülhető a megvalósítással kapcsolatos problémák és az adatok közötti eltérések. a régi és egy új számviteli rendszer.

Ebben a cikkben részletesen megvizsgáljuk a szabályozott számviteli típusok – számvitel és adó – paramétereinek beállítását.

Hozzáférés a számviteli paraméterek beállításához

Lépjünk be rendszergazdai jogokkal és váltsunk át a „Számvitel és adóelszámolás” felületre.

1. ábra: Munkavégzés a felületen rendszergazdai jogokkal

A felület megváltoztatása után a felső menüben megjelenik egy további „Számviteli beállítások” rész, amelyben ki kell választani a „Számviteli paraméterek beállításai” elemet.

2. ábra Beállítások fül

Megnyílik egy ablak, amelyben a konfigurációhoz rendelkezésre álló összes paraméter logikailag szakaszokba van csoportosítva. Nézzük meg közelebbről az egyes szakaszok paramétereit és beállításait.

"Termelés" szakasz

A „Gyártás” részben fel vannak tüntetve a gyártási dokumentumok elkészítésének szabályai:

- Csak az összeszerelési előírásokat használja– a paraméter aktiválásával a felhasználók az „Összeállítás” nézetet állíthatják be. A letiltott jelző további specifikációtípusokat tesz elérhetővé – „Teljes”, „Csomópont”. Ha nem tervezi használni őket, jobb, ha beállítja a jelzőt, hogy elkerülje a felhasználói hibákat a dokumentumkészítés során.

- Specifikációs változatok– ha a zászló engedélyezve van, a felhasználók különböző verziókat adhatnak meg a cikkspecifikációban, ha le van tiltva, akkor minden specifikációnak csak egy verziója lehet.

- Használjon anyagkibocsátási korlátokat– ha a zászló be van kapcsolva, aktiválódik a limit-fence kártyák funkcióival való munkavégzés képessége. Jobb, ha töröljük a jelölést, hogy ne terheljük túl a konfigurációt redundáns, szükségtelen funkciókkal, ha ezt a vállalatnál nem gyakorolják.

- Használja a működési időt– ha a jelző be van kapcsolva, aktiválódik a „Munkaidő” kimeneti típus beállításának lehetősége a „Műszaki termelési jelentés”-ben. Ha ezt a vállalatnál nem gyakorolják, jobb eltávolítani a jelzőt, hogy ne terhelje túl a konfigurációt redundáns, szükségtelen funkciókkal.

3. ábra: „Gyártás” elszámolási paraméterek beállításai

3. ábra: „Gyártás” elszámolási paraméterek beállításai

"Költségelszámolási mód" szakasz

Az 1C UPP rendszer módokat biztosít "Speciális elemzés", vagy "Alkatrész könyvelés"*.

Közülük az első alkalmasabb a gyártásra, mert lehetővé teszi az összes termelési költség és készlet figyelembevételét az összes számviteli számlán, külön a szabályozási és vezetői számlák számára. Ugyanakkor a felhasználóknak lehetőségük van részletes elemzéseket kapni a tételek mozgásáról és a költségekről. Ennek a módnak a kiválasztásakor nem veszik figyelembe a dokumentumbevitel időrendi sorrendjét.

A második jobban megfelel a kereskedelmi vállalatoknak, amelyek számára fontos, hogy pontosan meghatározzák egy adott tétel költségét, és valós időben lássák az értékesítésből származó bruttó nyereséget.

4. ábra Költségelszámolási mód beállításai

4. ábra Költségelszámolási mód beállításai

*Az üzemmódok beállítása a legfelső szinten van leírva, mivel ez egy külön, nagy téma. Például a RAUZ-ban beállíthatja a részletezést, kötegben pedig a leírás sorrendjét.

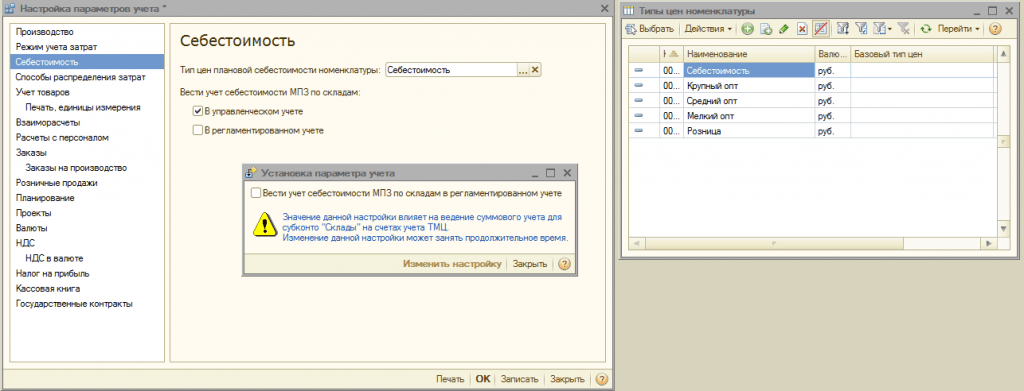

"Költség" szakasz

Ez azt jelzi, hogy milyen típusú árakon veszik figyelembe a költségeket. Először a „Cikkárak” információs nyilvántartást kell konfigurálni.

Ezután jelölje be külön a menedzsment vagy a szabályozási számvitel jelölőnégyzeteit. Akkor használatos, ha ugyanazon cég különböző raktárai eltérő üzleti feltételekkel rendelkeznek. Ebben az esetben a teljes és a tételes könyvelést minden raktárra külön-külön vezetik. Ha az opció nincs aktiválva, a számítás a vállalat egészére vonatkozik, függetlenül az adott raktártól.

5. ábra Költségbeállítások

5. ábra Költségbeállítások

"Költségelosztási módszerek" szakasz

Ezeket a beállításokat a rendszer a speciális költségelszámolási elemzési módban használja.

Ha továbbra is engedélyezni szeretné ezt a beállítást, akkor az „Elosztási bázis” fülön be kell állítania a bázis kiszámításának szabályait, amelynek keretein belül az elosztási bázis kiszámításra kerül, és kiválaszthatja a részesedés számítási stratégiáját is. költségek minden terméktípus esetében a kibocsátás mennyiségétől, az értékesítési mennyiségtől, bizonyos nyersanyagok előfordulásától függően, szabványok szerint vagy manuálisan.

A költségeket termelési típusok szerint oszthatja fel: saját termékekre, külső feldolgozó termékeire, vevő által szállított alapanyagokból készült termékekre, üzemidőre, egyes részlegekre, százalékra vagy együtthatóra.

6. ábra Költségelosztási módszerek beállításai

6. ábra Költségelosztási módszerek beállításai

"Árukönyvelés" szakasz

- Az első csoport aktiválása hozzáadja a megfelelő sorokat a bizonylatokban és referenciakönyvekben a meghatározott jellemzők szerinti elszámoláshoz, valamint a konténerekkel végzett tranzakciók feldolgozásához.

- A második csoport felelős azért, hogy a kiválasztott dokumentum táblázatos részében több raktáron is dolgozhasson.

7. ábra „Árukönyvelés” beállítások

7. ábra „Árukönyvelés” beállítások

„Nyomtatás, mértékegységek” rovat

Ez a rész a nyomtatott dokumentumok megjelenésének testreszabására szolgál. Lehetőség van egy további oszlop megjelenítésére a kívánt paraméterrel, például termékkóddal vagy cikkszámmal, valamint megadhatja a termékjellemzőknél a súly- és térfogategységet.

8. ábra „Nyomtatás, mértékegységek”

8. ábra „Nyomtatás, mértékegységek”

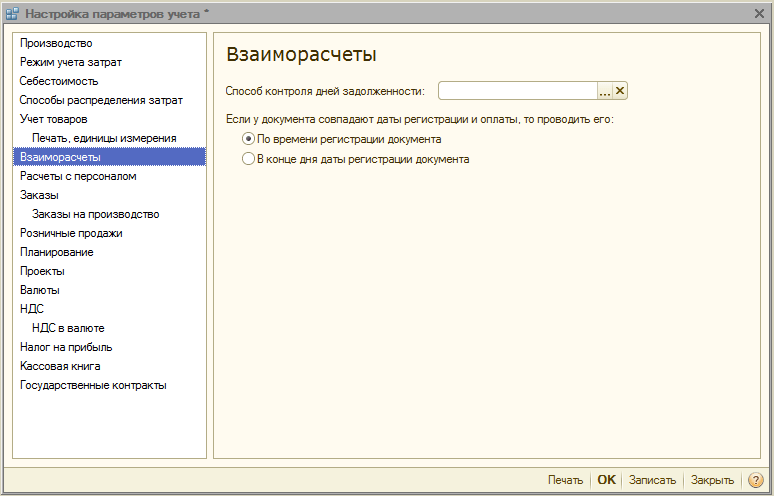

"Kölcsönös elszámolások" szakasz

Itt egységes szabályokat állapítanak meg az adósságkezelésre és a banki dokumentumokra vonatkozóan:

- Módszer a napokig tartozás ellenőrzésére naptárban vagy hétköznapokon.

- Dokumentum feladása regisztrációs idő alapján– a bizonylat a tranzakció banki visszaigazolásának időpontjában kerül feladásra. Előnyös, ha valós időben kell nyomon követnie az ügyfelek fizetéseit.

- A regisztrációs nap végénÁltalában csökkenti a rendszer terhelését, akkor használható, ha nem elég a fizetési jelentések azonnali kézhezvétele.

9. ábra Számviteli paraméterek beállításai „Kölcsönös elszámolások”

9. ábra Számviteli paraméterek beállításai „Kölcsönös elszámolások”

"Elszámolások a személyzettel" szakasz

A rész az „Alkalmazottak” és a „Bérfelhalmozás típusa” adatok kitöltésének beállítására szolgál a tranzakciókban. Ha az „Minden alkalmazottra” lehetőséget választja, ezeket az adatokat minden alkalmazottnál ki kell töltenie. Ha az „Összefoglaló...” opciót választja, ezek az adatok nem szerepelnek a tranzakciókban.

10. ábra Személyi számítások

10. ábra Személyi számítások

"Rendelések" szakasz

Itt konfigurálhatja a rendelésekkel végzett munkát.

- Automatikus foglalási stratégia meghatározza a vásárlói rendelések alapján történő árufoglalás menetét.

- Aktiválás „A rendeléseket a táblázat rovatban tüntesse fel” az átvételi és értékesítési bizonylatokban egy további oszlopot jelenít meg, amely a rendelésszámot jeleníti meg.

- Használjon belső megrendeléseket aktiválja a belső rendelések különálló, azonos nevű dokumentumként történő létrehozásának funkcióját. Ha a vállalat nem alkalmaz ilyen rendelések rendszerét, jobb, ha letiltja a zászlót, hogy ne terhelje a felhasználókat redundáns információkkal.

- Foglaláskor adja meg a sorozatot A raktárban lévő áruk száma lehetővé teszi a sorozatok figyelembevételét (csak a szerződő fél megállapodását megjelölő megrendelésekre vonatkozó tartalék függvényében, amely beállítja az „Áruk elkülönített elszámolása a vevői rendelések szerint”) attribútumot.

- Számla az ügyfelek visszaküldésére– a zászló bekapcsolásakor a megrendelt áru súlya automatikusan megváltozik az „Áru visszaküldése a vevőtől” feladásakor.

11. ábra „Rendelések” beállítások

11. ábra „Rendelések” beállítások

"Gyártási megrendelések" szakasz

A szakasz a gyártási rendelésekkel végzett munka paramétereinek beállítására szolgál.

Amikor a zászló engedélyezve van "Gyártási rendelések használata" Elérhetővé válik a „Gyártásrendelés” kiegészítő dokumentum.

A következő jelző engedélyezése lehetővé teszi, hogy minden rendelés kiszámítsa a késztermékek előállításához szükséges anyagokra és félkész termékekre vonatkozó követelményeket.

A zárási igények a következő két mód egyikében valósíthatók meg:

- Magától értetődően– a „Gyártási rendelés módosítása” dokumentum segítségével. Teljesen zárva vannak a „Műszaki gyártási jelentés”, „Cikk összeállítás” és „A gyártási szolgáltatások nyújtásáról szóló törvény” lebonyolítása során is, ha az összes árut a megrendelésnek megfelelően kiadták.

- Automatikus– azaz az anyagok árukiadásba való felosztása, valamint a „Cikk összeállítás” használatával történő regisztráláskor.

12. ábra Gyártási rendelések

12. ábra Gyártási rendelések

"Kiskereskedelem" szakasz

Kiskereskedelmi értékesítési paraméterek konfigurálására tervezték:

- Fizetési lehetőség fizetési kártyával, banki kölcsönökkel;

- Alkoholtartalmú termékek értékesítésének könyvelése;

- Az elektronikus csekk vevőnek történő megküldésének eljárása.

13. ábra Kiskereskedelmi értékesítés

13. ábra Kiskereskedelmi értékesítés

"Tervezés" szakasz

A szakasz a tervezési paraméterek konfigurálására szolgál:

- A kulcsfontosságú erőforrásokhoz való hozzáférés gyakorisága meghatározza a tervezés időtartamát: nap, hét, évtized, hónap, negyedév, félév, év.

- Műszaki tervezés végrehajtása– a specifikációkban és a gyártási rendelésekben aktiválva elérhetővé válik a műszaktervezési mechanizmus.

14. ábra Ütemezési beállítások

14. ábra Ütemezési beállítások

"Projektek" szakasz

Itt konfigurálhatja a könyvelést a projektekkel összefüggésben.

- Vezessen nyilvántartást a projektekről– további részleteket aktivál az értékesítési, vásárlási, cash flow-k, költségek és tervezési projektekről.

- Elosztási típusok használata projektenként– ha a jelző engedélyezve van, további eszközök aktiválódnak az alapvető költségek projektekhez való hozzárendeléséhez.

- Kövesse nyomon a projekt költségeit– aktiválja a közvetett költségek projektek közötti könyvelését.

- A dokumentumok táblázatos részében jelölje meg a projekteket– a pénzügyi tranzakciókat tükröző bizonylatokban egy további „Projekt” oszlop válik elérhetővé, amelyben megadható, hogy a költségek mely konkrét projektekre vonatkoznak.

15. ábra „Projektek” elszámolási paraméterek beállításai

15. ábra „Projektek” elszámolási paraméterek beállításai

"Pénznemek" szakasz

Itt konfigurálhatja a számvitelhez*, a menedzsmenthez és az IFRS elszámoláshoz használt pénznemeket.

*A szabályozási pénznem az alapvaluta, árfolyama mindig 1 (az Orosz Föderáció esetében - rubel).

16. ábra „Pénznem” elszámolási paraméterek beállításai

16. ábra „Pénznem” elszámolási paraméterek beállításai

"ÁFA" szakasz

A rész a számlaszámozás és a nyomtatott számlaformák beállítására szolgál. Lehetőség van az eladó teljes vagy teljes és rövidített nevének feltüntetésére, valamint az előlegfizetésről szóló számlák külön számozásának beállítására.

17. ábra ÁFA elszámolás beállításai

17. ábra ÁFA elszámolás beállításai

„Áfa pénznemben” szakasz

A szakasz meghatározza a devizaalapú bizonylatok áfa összegének számítási módját. A „Dokumentum rubel összege szerint” opció kiválasztásakor az áfa összegét úgy számítják ki, hogy a rubel összegét megszorozzák az áfakulccsal.

Az „ÁFA pénznem szerint” opció kiválasztásakor az áfa rubel összegét úgy számítják ki, hogy megszorozzák az áfa devizanemének összegét a dokumentum átváltási árfolyamával.

18. ábra: „ÁFA pénznemben” elszámolási paraméterek beállításai

18. ábra: „ÁFA pénznemben” elszámolási paraméterek beállításai

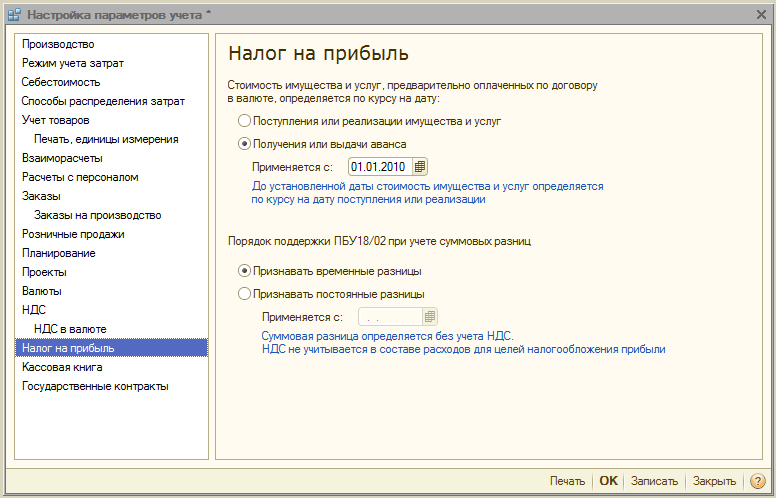

"Jövedelemadó" szakasz

A jövedelemadó a megállapodás alapján devizában előre kifizetett ingatlanokra és szolgáltatásokra, valamint a PBU 18/02 támogatásának szabályaira kerül megállapításra, figyelembe véve az összegkülönbségeket, amikor a szerződés alapján cu. a tulajdonjog átruházása után.

19. ábra: „Jövedelemadó” elszámolási paraméterek beállításai

19. ábra: „Jövedelemadó” elszámolási paraméterek beállításai

"Pénztárkönyv" rovat

Ebben a szakaszban konfigurálhatja a pénztárkönyvek vezetésének lehetőségeit: különálló részlegekhez vagy a szervezet egészéhez.

Ha engedélyezve van a „Pénztárkönyvek karbantartása külön részlegenként” jelző, a „Részlegek” alszámlatípus hozzáadódik az 50.01 és 50.21 számlákhoz; a jelző eltávolításakor az alszámlatípus törlődik, és a folyamat csak akkor lehetséges. az egész szervezet egészére nézve.

20. ábra „Pénztárkönyv” elszámolási paraméterek beállításai

20. ábra „Pénztárkönyv” elszámolási paraméterek beállításai

"Állami szerződések" szakasz

A rész az állami szerződések szerinti kifizetések elszámolására szolgáló további funkciók beállítására szolgál.

Amikor a zászló be van kapcsolva, lehetővé válik a „Kormányzati szerződések” alrendszer objektumaival való munka. Bankszámla, partnerszerződés és pénzköltési kérelmek esetében megállapíthatja az állami szerződésnek való megfelelést.

Mert Az igazoló dokumentumok feltöltésének beállításai fel van tüntetve a banki csere esetén az igazoló dokumentumok feltöltésének könyvtára, valamint a bizonylatok fájl (MB) és az igazoló dokumentum archív fájl (MB) maximális mérete.

21. ábra Számviteli beállítások „Állami szerződések”

21. ábra Számviteli beállítások „Állami szerződések”

Ezzel befejeződik a számviteli paraméterek beállításainak áttekintése az 1C UPP rendszerben. A rendszer képességeivel és konfigurációs szabályaival kapcsolatos részletesebb információkért forduljon tanácsadóinkhoz.

Az 1C:UPP-ban többféle módon lehet elosztani az előállított termékek költségeit.

A legyártott termékek költségeinek megoszlását a termékek és szolgáltatások kiadására vonatkozó bizonylatokon lehet feltüntetni: Műszaki gyártási jelentés, Termelési szolgáltatás végzéséről szóló igazolás, Áruátvétel feldolgozásból (Menü Dokumentumok-> Termelésmenedzsment).

A Műszakos gyártási jelentés anyagköltségek felosztásához dokumentumban az Anyagforgalmazás fülön meg kell adni azt az anyagot, mennyiséget, költségtételt, termékcsoportot, költségszámlát és terméket, amelynek költségébe ezeket a költségeket be kívánjuk vonni. Az Egyéb költségek felosztása fülön a gyártott termékek immateriális költségeinek megoszlását tudjuk megadni.

A Termelési szolgáltatás nyújtásáról és a feldolgozásból származó áru átvételéről szóló bizonylatokban a költségek megoszlását is feltüntetheti a Műszak gyártási jelentésével megegyező módon.

Szintén az 1C: Manufacturing Enterprise Management részben a költségek felosztásához használhatja az Anyagok elosztása a termeléshez és az Egyéb költségek elosztása (Menü Dokumentumok-> Költségkezelés) dokumentumokat.

A Gyártáshoz szükséges anyagok elosztása dokumentumban a Termékek fülön feltüntetjük azokat a termékeket, amelyekre költséget kívánunk felosztani. Az Anyagok fülön feltüntetjük az anyagokat, a mennyiséget, a termékcsoportot, a költségszámlát és a költségtételt (a költségtételnek „Anyag” költségtípussal és „Termelés” költségtípussal kell rendelkeznie). Az Anyagok elosztása lapon az Anyagok a termékkimenethez fülről mutatjuk be az anyagok megoszlását a termékkibocsátás tekintetében.

A bizonylat kitöltése Az egyéb költségek megoszlása ugyanúgy történik.

Az 1C: Manufacturing Enterprise Managementben gyártás is lehetséges automatikus költségelosztás a „Költségszámítás” rutinművelet végrehajtásakor bizonyos szabályok szerint, amelyeket a költségszámítás előtt állapítanak meg. A vezetői elszámoláshoz a költségelosztási módszereket a „Költségtételek felosztási módjai” információs nyilvántartásban, a szabályozott számvitelben pedig a „Szervezetek költségtételeinek felosztási módjai” információs nyilvántartásban állapítják meg. Ezek a nyilvántartások azonos módon kerülnek kitöltésre, ezért nézzük meg a kitöltést a „Szervezetek költségtételeinek felosztási módjai” információs nyilvántartás példáján keresztül a szabályozott számvitel költségelosztásához.

Időszak – az a dátum, amelytől ez a disztribúció érvényes lesz.

Szervezet - a költségeknél jelölje meg, hogy melyik szervezetben került kialakításra az elosztási mód.

Költségtétel - jelölje meg azt a költségtételt, amellyel a költségeket fel kell osztani.

Költségszámla (CO) – adja meg, hogy a költségek melyik számlához lesznek hozzárendelve.

Nem terjeszteni – ha ez a jelző be van állítva, a költségek nem kerülnek felosztásra, pl. folyamatban lévő munkába fog menni.

Elosztás jellege – a költségeloszlás területét jelzi. Az alábbi lehetőségek közül választhat:

Termelési költségek (csak a termelési költségtételeknél feltüntetve) - az elosztás az osztályok figyelembevételével történik, pl. a költséget annak a részlegnek a teljesítményére osztják fel, amelyben felmerült;

Vegye figyelembe a felosztást (közvetett költségek) - az elosztás is a felosztások figyelembevételével történik.

Ne vegye figyelembe a felosztást (közvetett költségeket) - ebben az esetben az elosztás a felosztások figyelembevétele nélkül történik.

Divízió – jelezze, melyik divízió költségeire vonatkozik ez az elosztási mód.

Distribution method – ez az attribútum határozza meg az elosztási bázist, azaz. mit és milyen költségek arányában osztanak fel.

Nézzük meg közelebbről a „Költségallokációs módszerek” címtár kitöltését.

A következő elosztási alapok használhatók:

- Gyártási mennyiség szerint

Ebben az esetben az elosztási alap az előállított termékek mennyisége lesz. Nézzünk egy példát.

Tekintsük a villamos energia költségét 300 000 rubel összegben. dokumentum Áruk és szolgáltatások átvétele.

A következő termékeket is gyártjuk: BS-55 konyhai asztal 5 db mennyiségben. és Számítógép asztal SK-24 10 db mennyiségben.

Futtassuk a Költségszámítás dokumentumot, és nézzük meg, hogyan oszlanak meg a villamosenergia-költségek. Ehhez készítünk egy jelentést az előállítás költségeiről

A költségeket az elosztási alapnak megfelelően (azaz a kibocsátás mennyisége szerint) osztották fel. 15 db termék készült, ebből 5 db. Ez egy BS-55 konyhai asztal, így a villamos energia költsége 100 000 rubel. 300 000 rubeltől. a BS-55 Konyhaasztal gyártási költségeire fordították, hasonlóan az SK-24 Számítógépasztal gyártásához. Az információs regiszter Költségfelosztási alap (számvitel) Költségszámítási bizonylat mozgásaival megtekintheti, hogyan került kiszámításra a felosztási alap.

A „Kimeneti mennyiség szerint” elosztási alap használatakor megadhatja az „Elosztási alap mutatót” is:

"Természetes egységek." - az alapot a kibocsátás mennyiségi mutatói alapján számítják ki;

„Cikkárak” - az alap kiszámítása a kibocsátott mennyiség és a cikk árának szorzata az „Ártípus” attribútumban megadott ártípus szerint;

„Tényleges eladási ár” - az alapot úgy számítják ki, hogy a kibocsátott mennyiséget meg kell szorozni az adott cikk átlagos eladási árával az adott hónapban.

Az elosztási módban módosítsa az alapmutatót, és válassza a „Tényleges eladási ár” lehetőséget. Megszervezzük az asztalok értékesítését: BS-55 konyhai asztal 1500 rubel áron. darabonként és SK-24 számítógépes asztal 2000 rubel áron.

Végezzünk költségkalkulációt, és nézzük meg az eredményeket.

- Értékesítési mennyiség szerint

Ebben az esetben a forgalmazás alapja az értékesítési mennyiség, azaz. A költségek csak azokra a termékekre vonatkoznak, amelyeket az adott hónapban értékesítettek. Ezzel a módszerrel a „kimeneti mennyiség szerint” módszerekhez hasonlóan kiválaszthatja az elosztási alap mutatót is.

Ebben a példában minden kiadott termék alapja 1 lesz, mert Havonta 1 db kelt el. minden termék:

- Költségköltség szerint.

Ebben az esetben a disztribúciós alapot a közvetlen költségek képezik, és ha az adott hónapban a termelésben befolyt összes közvetlen költség nem kerül felosztásra a gyártott termékek között, akkor a megosztott költségek részben a legyártott termékek önköltségére, részben pedig felosztásra kerülnek. folyamatban marad.

Az Alapbevétel oszlop első sorában a termelésbe átvitt költségek teljes összege, az Alap oszlopban a WIP egyenleg a hónap végén még folyamatban lévő költségek összege. A következő sorok határozzák meg a költségek legyártott termékekhez történő hozzárendelésének alapját, ebben az esetben az alap a termékekhez hozzárendelt költségek költsége (például egy műszak gyártási jelentésével).

Nézzük meg a költségek eloszlását a „Termelési költségek kimutatása” jelentés segítségével:

- Fő alapanyagok szerint

Az elosztási alap a termelés fő nyersanyagainak felhasználási mennyisége lesz. A program meghatározza, hogy a termékek gyártása során milyen anyagokat használtak fel, és azok mely fő alapanyagokhoz tartoznak, így jut el egy disztribúciós bázis. A fő nyersanyagok típusainak listája a „Fő nyersanyagok” címtárban található. Adjunk hozzá egy új Hardver elemet a „Fő nyersanyagok” könyvtárhoz, és adjunk hozzá 2 nómenklatúrát az Anyagok táblázatos részhez: M4 anyát és M5 anyát.

A költségelosztási módban a Fő nyersanyagok mezőben meg kell adni azokat a fő alapanyagokat, amelyek alapján az elosztási alapot meghatározzák:

Készítünk egy „Gyártási költségek kimutatása” jelentést. A jelentésből kiderül, hogy 40 db alap alapanyag, 18 db. gyártásra került kiosztásra és 22 db. maradt a WIP-ben. Hasonló adatok láthatók a „Költségelosztási alap (számvitel)” információs regiszterben is.

Ennél az elosztási módnál is választható az „Eloszlási alapmutató”: Természetes mértékegységek vagy Cikkárak (hasonlóan a „kibocsátási mennyiség szerint” módszerhez).

- A szabványok szerint.

Ebben az esetben az alapot úgy számítják ki, hogy az előállított termékek számát megszorozzák a tervezett költséggel. A tervezett költség a „Tételek tervezett költsége” információs nyilvántartásban kerül rögzítésre a tételek, jellemzők és költségtételek összefüggésében. Állítsuk be a tervezett költséget.

Ebben az esetben a költségek a következőképpen oszlanak meg: BS-55 konyhai asztal 5 db, tervezett költség 100 USD, alap 500; SK-24 számítógépes asztal 10 darabot gyártott, tervezett költség 150 USD, alap 1500.

- Manuálisan

Ebben az esetben a felhasználó maga határozhatja meg a terjesztési bázist. Ehhez a „Szervezetek költségtételeinek felosztási módjai” regiszterben a költségtételhez be kell állítani a „Kézi” alaptípusú Felosztási módot, majd létre kell hozni a „Költségfelosztási alap beállítása” dokumentumot. .

A dokumentumot ki kell tölteni:

Szervezet – melyik szervezet számára jön létre a bázis;

Terjesztési mód – ki kell választania egy terjesztési módot a terjesztési alap típusával „Kézi”, amelyhez beállítjuk az alapot;

Az „Elosztási bázis” táblázatos részben a terjesztési bázist kell kitölteni, figyelembe véve azt az elemzést, amelynek keretében a terjesztés megtörténik. Az „Alapjövedelem” mutató határozza meg az elemzési szakaszok (azaz a táblázatos szakasz sorai közötti) megoszlást. Az egyes elemzési szakaszokhoz tartozó költségek aránya tovább oszlik a termelés és a befejezetlen termelés költségei között „Alap” / „Folyamatban lévő termelés alapegyenlege” arányban.

Extra lehetőségek:

- „Saját termékekre osztás” – a költségek saját termékekre történő felosztásának jele.

- „Terjesztés harmadik féltől származó feldolgozó termékei között” - a harmadik fél feldolgozó által előállított termékek költségeinek elosztásának jele.

- „Osztás a vevő által szállított alapanyagokból készült termékek között” - a vevő által szállított alapanyagokból előállított termékek költségelosztásának jele.

- „Működési idő szerinti elosztás” - a költségek működési volumen szerinti megoszlásának jele.

- „Felosztás az alárendelt részlegekre” - ez a funkció lehetővé teszi a költségek elosztását az aktuális osztály és beosztottjai között (meg kell adnia az osztályok közötti elosztás módját). Továbbá az alárendelt részlegekhez érkezett költségek ott vannak elosztva a „Szervezetek költségtételeinek felosztási módjai” című nyilvántartásban az egyes részlegeknél feltüntetett elosztási módszer szerint.

Válogatás.

A „Kiválasztás” lapon kiválasztásokat alkalmazhat a terjesztési bázisra. Például a „Költségérték szerint” elosztási módnál beállíthatja a költségtípus vagy a költségtétel kiválasztását.

A „Szűrők” lapon költségcímzettek szerinti szűrőt adhat meg: cikk vagy cikkcsoport szerint.

Köszönöm!

Mit érdemes megjegyezni, amikor a hónapot úgy zárjuk, hogy a 20. számla általános és termelési költségeit hozzárendeljük a tényleges termelési költséghez.

Ha RAUZ-t használ, és nem kötegelt könyvelést. Ha nem darabbéres alapon számolja a főmunkások fizetését, hanem azt szeretné, hogy az megfelelően el legyen osztva a megtermelt termékek között. Ha úgy dönt, hogy a 25. és 26. számlát a legyártott termékek tervezett bekerülési értékével arányosan osztja fel termékcsoportonként. Ha megérti, hogy mi az a termékcsoport, és kitöltötte a címtárat úgy, hogy a termékcsoport egy adott termék, amelyet a cég gyárt. Ezután ellenőrizze a következőket:

- Számviteli politikájában távolítsa el az általános üzleti költségek közvetlen költségszámítási módszerrel történő felosztásának módszerét.

- Meg kell értenie, hogy mely költségek melyik számlára vonatkozzanak.

01/20/1 állapot szerint A számlának tartalmaznia kell a közvetlen előállítási költségeket: anyagokat és alkatrészeket, amelyekből a termékek készülnek, a főbb munkások (szerelő, szerelő stb.) fizetését, a harmadik féltől származó befejező és külső gyártási szolgáltatások költségeit (festés, vágás, gravírozás stb.) .) . A 20-as számlára le lehet írni az utazási és napidíjfelesleget is, ha azokat egy adott nómenklatúra-csoporthoz és részleghez tudja rendelni. Minden költség csak azokat a részlegeket terhelje, amelyek gyártanak valamit (ezek a „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező divíziók. Itt ne legyenek tervezési diszpécser részlegek vagy könyvelési osztályok, ezek mind a többiek). Ellenkező esetben a befejezetlen darab örökre ott fog lógni.

01.25-én A számlának tartalmaznia kell a közvetlen általános termelési költségeket, és csak azokat a részlegeket, amelyeknél van vagy lesz termelés (fő- és segédüzem). Ezek a költségek csak ezután kerülnek át a 20. számlára konkrét ügyekben, vagy a hónap zárásakor a folyamatban lévő munkába esnek. Ez lehet gépek amortizációja, szerszámok leírása (forrasztópákák a szerelőknek, irattartók a szerelőknek, vágógépek esztergályosoknak), a munkásruházat vagy kenőanyagok leírása, berendezések javítása, meghatározott gyártási részlegekhez rendelt mesteremberek fizetése stb. Mindezek a költségek osztályonként a 20-as számlára kerülnek átutalásra. Hacsak nincsenek szétosztva a kiadott cikkcsoportok között a hónapzáró beállításban kiválasztott költségelosztási módtól függően.

03.25-én a számlának tartalmaznia kell a közvetett rezsiköltségeket, amelyek arányosan oszlanak meg az összes üzletág között, nem. csoportok, kiadások. A többi részleg költségeit itt kell beszedni. Ipari épületek értékcsökkenése, termelési szolgáltatások számítógépeinek amortizációja, termelésirányítási személyzet bérezése, liftek javítása stb.

26.01-én és 26.03-án A költségszámláknak ugyanúgy kell érkezniük, mint a 25-ös számláknak. Vagyis minden, ami január 26-án van, átkerül a termelési egységekhez. Például mechanikus gyártási forgácsok, víz és elektromos áram eltávolítása az öntöde számára. Ezeket a költségeket a 20. számlára kell elszámolni meghatározott részlegeken, majd csak termékcsoportok között kell szétosztani. Március 26-án pedig elengedünk minden általános üzleti költséget, amelyet az összes gyártott termékre és az összes részlegre szétosztunk. Garázs, raktár és egyéb épületek amortizációja, tervezési és gazdasági szolgáltatások számítógépeinek értékcsökkenése, víz, villany, Internet, lift javítás, szemétszállítás stb.

Ha a rezsiköltségeket módszeresen hibásan számítják ki, ezeket manuálisan is átutalhatja az „Egyéb költségek korrekciója” dokumentum segítségével. - Hozzon létre egy osztálykönyvtárat. Nem lehetnek olyan szervezetek részlegei, amelyek nem tartoznak egyik részleghez sem. Valamint többre egyszerre. Ha egy cége van, akkor a címtárakat egyenként kell beállítani. Ha többen vannak, akkor értsd ezt így: a divíziókat az egész szervezet felosztásaként érted. Például az egyik cégénél van a „Garage No. 1” és a „Garage No. 2” szervezet egyik részlege, egy másik cégénél pedig a „Transport Shop” szervezet divíziója. Doki, mindenki azt szokott gondolni, hogy ez az egész „közlekedési szolgáltatás”. Hozzon létre egy ilyen felosztást, és jelezze, hogy ez magában foglalja mind a garázsokat, mind a szállítóműhelyt.

- Dokumentálja a gyártási kiadásokat a „Termelési jelentés egy műszakhoz” dokumentumokkal. A dokumentum jelzi, hogy milyen termékek kerülnek a raktárba, és milyen anyagokból állnak. Ott egyéb költségeket is jelezhet. Ezeket az anyagokat, más költségekhez hasonlóan, a kiadáskor fel kell tüntetni az osztályon. Az anyagokat egy osztályra írhatja le a „Kérelem-számla” segítségével. használja a „Költségelszámolási lap” jelentést az osztály negatív egyenlegeinek nyomon követésére és a folyamatban lévő munkák anyagonkénti ellenőrzésére:

- A raktári és termelési negatív egyenlegek nyomon követésére és kiküszöbölésére használja a „Készletszámviteli lapot” és a „Költségszámítási lapot”. Ehhez a megnyíló jelentésűrlapokon törölje az összes kijelölést, és állítsa be a kijelölést: Attribútum - „Végső egyenleg mennyisége”, Összehasonlítás típusa: - „Kevesebb”, Érték - „0”. Látni fogja, mely dokumentumok regisztrálták a negatív egyenlegeket.

- Minden kiadási dokumentumot adóelszámolás alá kell vonni, még akkor is, ha azt nem biztosítják (például a vevő által szállított alapanyagokból történő termékek gyártása esetén).

- Minden kiadott terméknek rendelkeznie kell tervezett árral. Azok, amelyek ártípusában szerepel a „Tervezett” attribútum. Ezen túlmenően az irányár megállapításának időpontja nem lehet későbbi, mint a lezárt negyedév eleje. Ha a Kibocsátás március 1-jén történt, az árat pedig március 2-án határozták meg, akkor semmi sem fog történni. Az árakat a „Cikkárak beállítása” dokumentumokban határozzák meg, és a „Cikkárak” információs nyilvántartásban tárolják.

- A terv/tény megtekintéséhez és a költségek általános elemzéséhez nyilvántartást kell vezetnie a gyártási rendelésekről. Ellenkező esetben ez csak egy tételcsoportonkénti költségüst lesz.

- Minden szolgáltatási bizonylatban adja meg a cikkcsoportokat, a költségtételeket és a költségeket fogadó osztályt. Ha ezek gyártási költségek, például harmadik fél által végzett módosítás, akkor ne feledje, hogy a költségeknek abba a részlegbe kell esniük, amelyre a kiadásokat kiadják, különben ezek a költségek soha nem hagyják el a 20. számlát.

Annak ellenőrzésére, hogy mindenhol ki vannak-e töltve a szükséges adatok, és helyesen vannak-e kitöltve, az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” segítségével ellenőrizheti. Nyissa meg ezt a jelentést, válassza ki az elemzés tárgyát „Dokumentum”, adja meg a dokumentum típusát és azt a táblázatos részt, amelyen ellenőrizni fogjuk. Például nyomon kell követnünk, hogy mely dokumentumok nem jelöltek meg cikkcsoportokat. Használjuk a következő beállítást. A sorcsoportosításoknál a dokumentumra mutató hivatkozást jelenítjük meg, a kijelöléseknél pedig dátum, szervezet és üres tételcsoport szerinti korlátozásokat állítunk be:

- Minden megvalósításban adja meg a vállalat termékeinek megfelelő nómenklatúra-csoportokat.

- Adja meg a nómenklatúra-csoportokat a követelményekben és a kiadásokban.

- Ellenőrizze, hogy minden gyártási dokumentum (szolgáltatási bizonylatok, követelmények, termelési jelentések) feltünteti-e a szervezethez tartozó, „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező részlegeket. És ezek legyenek azok a részlegek, amelyek számára a termelést kiadják.

- Győződjön meg arról, hogy a harmadik fél által végzett módosítások költségei azon részlegeket terhelik, ahol ezeknek a termékeknek a kiadásait kiadják. Ellenkező esetben ezek a költségek a 20-as számlán maradnak, és nem íródnak le sehol.

Térjünk vissza az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” című jelentésre. Jelöljük ki a dokumentumot és a táblázatos részt, majd a beállításokban beállítjuk a sorcsoportosításokat: először "Szervezeti egység", majd "Link". A kiválasztásnál korlátozásokat fogunk beállítani a dátumra, a szervezésre és a költségtételre vonatkozóan. Annak érdekében, hogy kiszűrje azokat a dokumentumokat, amelyek táblázatos része a „Szolgáltatások” üres, beállíthatja, hogy a „Sor száma” ne legyen egyenlő nullával, ami azt jelenti, hogy legalább egy sornak kell lennie a táblázatos részben.

- Szükséges, hogy ne legyenek osztályokhoz nem kötött kiadások (ez a költségelszámolások miatt történik, ahol nem töltötték ki a szükséges adatokat).

- Ha a költségeloszlási táblázat hónap végi záró beállításában legalább egy sor cikkcsoportot jelöl, vagy vannak olyan elosztási módszerek, amelyek egyszerűnek tekinthetők (ennek a metódusnak az Egyszerű elosztás attribútuma van), vagy a költségtételek felosztási módszerei a Distribution Base Type = Táblázatos vagy SKD-vel, akkor az információs regisztert Hiába töltjük ki a Költségtételek elosztási metódusait, a program meg sem nézi. Vagyis ha a költségeket a tervezett előállítási költség arányában osztja el, akkor a program nem nézi meg az információs nyilvántartást.

- Ha tükrözi a termelési tevékenységeket a „Shift Production Reports”-ban ( A „követelmény-számlák” segítségével leírja a raktárból a gyártáshoz szükséges anyagokat, majd a „Műszaki gyártási jelentések”-ben jelzi, hogy milyen anyagokból készültek a termékek.), majd a költségelosztási táblázatban az „Anyagok és félkész termékek” költségtételnél a hónap végi záró beállításban adja meg a „Ne terjeszteni” módszert. Ellenkező esetben minden hónap végén nem lesznek befejezetlen anyagai. Minden, amit egy hónap leforgása alatt gyártásba helyezett, még akkor is, ha a termékeket még nem adták ki, szét lesz osztva azokon a termékeken, amelyeket sikerült kiadnia.

- Minden költségkalkuláció után szükséges a következő zárási időszak bizonylatait újra felvenni. Ellenkező esetben azok a pénzügyi módosítások és árak, tranzakciók, amelyek az önköltségszámítással történtek, a későbbi dokumentumokban nem vesznek részt. Így, ha egy negyedévet zár, akkor először számolja ki a januári költséget. Ezután tegye fel a februári dokumentumokat, és számítsa ki a februári önköltséget. Stb.

Ebben a cikkben megvizsgáljuk a 20., 25., 26., 44-es számlazáráshoz szükséges alapvető beállításokat. konfiguráció „Komplex automatizálás” (1.0.10.1-es verzió) szolgáltatást nyújtó és vásárolt árukat értékesítő szervezet példájával. Reméljük, hogy segítünk az átállásban, és csökkentjük az idő és az idegsejtek költségeit.

Ez egy új (alternatív) számviteli modell a következő területeken:

- leltár kezelés

- költségelszámolás

- termelési számvitel és költségelszámolás

- költségszámítás

- Egyetlen nyilvántartást használnak a költségek elszámolására

- Az elszámolás egységesen kötegenként, valamint a készletek és költségek tekintetében történik

Tételszámítás V FELVER is jelentősen megváltozott - egy ilyen fogalom, mint pártalapító dokumentum. A tételt a keletkezés dátuma határozza meg, nem a dokumentum. Emiatt a raktárból történő kiíráskor a programnak már nem kell kiszámolnia, hogy a maradványok melyik bizonylat alapján hagyják el a raktárt - most elég csak megjegyezni, hogy ilyen és ilyen időpontban egy bizonyos anyag készlete elfogyasztották (leírták). Ezzel szükségtelenné válik az erőforrás-igényes számítások elvégzése a leírási tételek értékének becsléséhez. A helyzet az, hogy a hónap folyamán „előzetes becsléseket” alkalmaznak, amelyek szerint a leírás megtörténik. A tényleges költséget pedig a dokumentum számolja ki "A termelési költségek kiszámítása", a költségköltségek számításával párhuzamosan.

Egy hónapon belül "Átfogó automatizálás" jelentkezhet 3 lehetőség a feltörekvő objektumok értékének felmérésére:

- tervezett árakon

- közvetlen költségekkel

- nulla költséggel

Az értékelési módszert a vezetői és a szabályozott számvitelhez külön választjuk, a számviteli politika beállításaiban.

Számviteli politika

BAN BEN FELVER ennek a paraméternek a használata jelentősen bővült. Itt nemcsak a kibocsátásra vonatkozik, hanem a számvitel más szakaszaira is, például a készletekre.

Használata FELVER, a leírási költség becslési módszerének alkalmazásakor - szerint FIFO, a hónap során a program nem számolja a leírás költségét FIFO– az értékelést egy hónapon belül felhasználják "átlagban". Által FIFO A tényleges költség kiszámításakor csak a hónap végi egyenlegek kerülnek kiszámításra. Érdemes azonban megjegyezni, hogy a költségszámítás után is felmerülhetnek kérdései a számítási mechanizmussal kapcsolatban, de ezt a kérdést más cikkek tárgyalják.

A szabályozott és vezetői számvitelhez saját felhalmozási nyilvántartásokat használnak: "Költségelszámolás (menedzsment könyvelés)"És „Költségelszámolás (számvitel és adóelszámolás)”. Mivel a regiszterek a szakterületek összetételében hasonlóak, a továbbiakban a szabályozott számvitelről lesz szó.

A regiszterek a megfeleltetés elvét alkalmazzák - a megfelelő analitika adatait mozgásokban tárolják. Ezért ezeknek a regisztereknek a bejövő mozgásaiban mind a számviteli analitikát látjuk, ahol van egy könyvelési objektum (például, ahová az anyagot mozgatják), és a megfelelő analitikát - honnan származik. Hasonló a divergens mozgásokban is: nem csak azt látjuk, hogy melyik tárgy hagyta el és hol hagyta el, hanem azt is, hogy hová megy.

Az egyik kulcsfogalom a FELVER– ezek az úgynevezett analitikai kulcsok. Analytics kulcs– ez egy olyan objektum, amely a számvitel több elemző szakaszát egyesíti. Például egy kombináció: számviteli számla, részleg, szervezet stb.

Költségelszámolás

Összesen van ötféle analitikai kulcs:

- Számviteli típusú elemzés. Ezen elemzések alapján megállapíthatjuk, hogy önköltségről/készletről beszélünk, melyik szervezetben veszik figyelembe, melyik divízióban/melyik raktárban, melyik számlán.

- Költségelszámolási elemzés. Ezen elemzések alapján meg tudjuk határozni, hogy ez milyen készlet/költség és hogyan kerül figyelembevételre költségelszámolási szempontból.

- Kötegelt könyvelési elemzés. Ezen elemzések alapján meg tudjuk határozni, hogy milyen készletről van szó, és hogyan kell használni.

- Költségelosztási elemzés. Ezen elemzések alapján meg tudjuk határozni, hogy ki a költségek címzettje.

- Egyéb költségek elszámolásának elemzése. Ezt az elemzést csak kellékekben használják „Cor. számviteli típusú elemzés" amikor egy másik tárgy értéke kialakul, vagyis nem kapcsolódik a termelési elszámoláshoz.

Értékesítés és költségelszámolás

Készítmény

Ha úgy dönt, hogy használja FELVER miután elkezdte a nyilvántartást a programban, akkor természetesen minden átvétellel, leírással, szállítással, áruértékesítéssel, valamint az átvétellel, szolgáltatásértékesítéssel, költségelszámolással kapcsolatos bizonylatot újra fel kell könyvelnie. , annak érdekében, hogy bejegyzéseket hozzon létre a költségnyilvántartásban, valamint az értékesítési és költségnyilvántartásban.

Mivel a program a költségek elemzésekor figyelembe veszi a költségelszámolási nyilvántartások adatait, a költségszámlákhoz vagy a készletnyilvántartáshoz kapcsolódó kézi műveleteket ki kell zárni, vagy végső esetben bizonylat segítségével kell elvégezni. „Regisztrációs bejegyzések módosítása” megfelelő bejegyzést. De ez meglehetősen munkaigényes folyamat, mert nagyon nagy listából kell kiválasztania az elemzési kulcsokat. Ugyanez vonatkozik az értékesítésre is. Ha nincs adat a nyilvántartásban" Értékesítés és költségelszámolás", akkor ezeket az értékesítési összegeket nem veszik figyelembe a költségszámítás elosztási alapjának kialakításakor.

A költségszámlák a bizonylat segítségével záródnak "Költségszámítás". Kívánt esetben több dokumentumra osztható az elvégzett műveletek szerint, vagy például kizárhat bizonyos műveleteket „Az RBP közvetett költségeinek leírása”, de minden mozdulatot az utolsó cselekvések alakítanak ki.

Költségszámítás

Általános vállalkozási költségek felosztása

Figyelembe vesszük azt az esetet, amikor a számviteli politika előírja a módszer alkalmazását "közvetlen költségszámítás", mivel az elosztás kritériumai nem függenek az alkalmazott módszertől.

Az általános üzleti költségek felosztásához két feltételnek kell teljesülnie:

- A hónap folyamán 90,01 számla hitelforgalom (függetlenül attól, hogy ott hogyan alakult).

- Regisztrációs bejegyzés "A költségtételek felosztásának módjai"(a legcsodálatosabb az, hogy bármelyik), vagy a dokumentumban "Költségszámítás" a hónap záró beállítása van kiválasztva, amelyben a lapon "Költségallokáció" a költségelosztás módja feltüntetve. Ebben az esetben a bizonylat feladásakor "Költségszámítás" A regisztrációs bejegyzések automatikusan létrejönnek.

Beállítás hónap végén

Bevétel hiányában a bizonylat "Költségszámítás" a 26. számla kiadásait az RBP-hez rendelheti. Még egy szempontot érdemes itt megemlíteni: ha szükséges, az általános üzleti kiadásoknál megadható, hogy pontosan milyen elemzésekhez kerülnek hozzárendelésre. Ehhez az elsődleges dokumentumban kell lennie: „Áruk és szolgáltatások átvétele”,"Előzetes jelentés", "Számlakövetelmények" vagy más dokumentumban - tüntesse fel ezt az elemzést, akkor ez az összeg kikerül az elosztásból, és le lesz zárva rajta, vagy az RBP-n, ha nincs forgalom ehhez a cikkcsoporthoz.

A kereskedelmi kiadások, valamint az elosztási költségek felosztására vonatkozó követelmények megegyeznek az általános vállalkozási költségekkel.

A termelési költségek megoszlása

Most térjünk át a 20. számla lezárásának leírására, a művelet végrehajtásához szükséges szabályokra és követelményekre. A fentebb leírtak szerint a szolgáltatásnyújtás esetét vizsgáljuk, melynek költsége a 20. számlán alakul ki.Azok a szolgáltatások, amelyek költségét ki kell számítani, dokumentálva vannak „Termékek és szolgáltatások értékesítése”, dokumentum „Törvény a termelési szolgáltatások nyújtásáról” komplex automatizálásban nem használják. Az értékesített szolgáltatások listájának meghatározásakor költségelemzés kerül meghatározásra - a dokumentum szerint (könyvjelző "Szolgáltatások"). Ez a dokumentum a fő dokumentum a költségek kitöltése nélküli kiszámításához, még ha a 90.01 számla jóváírásán is van forgalom, a számítás nem történik meg.

Számviteli beállítás

A felületen "Számviteli vezető" menüpontban van a dokumentum "Számvitel beállítása".

Ebben a dokumentumban meg kell teremteni a megfelelőséget a címtár elemei között: "Elnevezéstan" vagy "Tárgy típus"és egy pár "Szervezeti egység", "Nómenklatúra csoport". Most a dokumentum "Költségszámítás" művelet végrehajtása során „Az értékesített szolgáltatások listájának meghatározása”összegyűjti a hónapra eladott összes szolgáltatást és ezen adatok szerint a szakaszban „Költségelosztási alap számítása”, minden alapot aszerint kell kiszámítani, hogy a kiadások felosztásra kerüljenek. A számított bázisok információs regiszterekbe kerülnek "Költségallokációs alap"És „Költségelosztási alap (számvitel)”.

Cikkszámítási paraméterek beállítása

Legyen óvatos a dokumentum kitöltésekor! Ezek a beállítások határozzák meg, hogy egy adott szolgáltatás költségének generálásához mely elemzéseket használják fel. És a dokumentum végrehajtásakor „Termékek és szolgáltatások értékesítése” a bevételelemzés vagy a dokumentum megfelelő mezőjéből, vagy ha üres, akkor a címtárból "Elnevezéstan". Ha az értékek nem egyeznek, akkor előfordulhat, hogy a költség leírásának eredménye nem megfelelő.

Következő szükséges feltétel a költségtételek felosztási módjának és a hozzájuk tartozó felosztási alap megjelölése. Kétféleképpen lehet megadni ezeket a paramétereket.

Az első módszer az információs nyilvántartás manuális kitöltése . Minden költségtételhez rekordot kell készíteni, megadva a költségszámlát és a felosztási módot.

A szervezetek költségtételeinek felosztásának módszerei

A második módszer a dokumentumban való feltüntetés "Költségszámítás" A hónap végének beállítása. Ebben a beállításban a lapon "Költségallokáció" fel kell tüntetni, hogy a költségek hogyan oszlanak meg, de itt a vállalkozás felosztását jelöli meg, ezért a szabályozott számvitelben történő költségszámításhoz meg kell állapítani a vállalkozás és a szervezet részlegeinek megfelelőségét, ellenkező esetben a bizonylat szabályozott könyvelésben történő könyvelésekor a számítás nem történik meg.

Beállítás hónap végén

Bizonylat feladásakor bejegyzések jönnek létre az információs nyilvántartásban „A szervezetek költségtételeinek felosztási módjai”, a lapon megállapított szabályoknak megfelelően "Költségallokáció".

A költségtételek felosztásának módszerei

Ha már van néhány bejegyzés a nyilvántartásban és azok nem felelnek meg a hónapzárás beállításainak, akkor a bizonylat feladásakor "Költségszámítás"üzenet jelenik meg, amely ellentmondást jelez a hónapzárás beállításai között (tab "Költségallokáció") és nyilvántartási adatok „A szervezetek költségtételeinek felosztási módjai”. Ebben az esetben meg kell szüntetni ezeket az ellentmondásokat.

A rezsiköltségek felosztása

Az általános termelési költségek önköltségi árba történő felosztásának feltételei megegyeznek a termelési költségekkel, de lehetőség van azon üzletágak közötti összegek felosztására, amelyeknél nincs felosztási alap (ennek az üzletágnak a szolgáltatásból származó bevétele). Ehhez a következő lépéseket kell végrehajtania. Először is a dokumentumban "Költségszámítás"üres legyen a mező „A hónap végének beállítása”. Másodszor, hozzon létre bejegyzést az információs nyilvántartásban „A szervezetek költségtételeinek felosztási módjai”, olyan divízió esetében, amelyre nincs felosztási alap, valamint olyan költségtételeket, amelyeknél ennek az üzletágnak a 25. számláján van forgalom, amely jelzi a felosztás jellegét "A felosztás figyelmen kívül hagyása". Ebben az esetben a 25. számláról az összeg a 20. számlára kerül felosztásra a felosztási alapok arányában, azaz párok "Részleg – Nómenklatúra Csoport" amiért van bevétel.

Jelentés feladása

Összegzés

Az eladott szolgáltatások költségének kiszámításához szükséges: hogy minden könyvelési költség megfeleljen a nyilvántartási bejegyzéseknek "Költségelszámolás", töltse ki megfelelően a dokumentumot „Cikk könyvelési paraméterek beállítása”és információs nyilvántartás „A szervezetek költségtételeinek felosztási módjai”. Emellett megfelelő módon alakítsa ki a vállalkozás és a szervezetek struktúráját, valamint a termékcsoportok összetételét.Első pillantásra a használat FELVER megnehezítheti a programmal való munkát, de a gyakorlatban jelentős időcsökkenést érünk el a dokumentumok feldolgozására, beleértve a szabályozásiakat is, valamint a költségek és a készletek átlátható elszámolására. Rendszerek megvalósításában szerzett tapasztalatok alapján FELVER határozottan kijelenthetjük, hogy ez egy modern számviteli mechanizmus, amely az Ön vállalkozásának optimalizálását szolgálja.

Címkék: RAUZ, rauz 1s, költségelemzés

Az adózási időszak lezárásának eredményének értékeléséhez szükséges beállítások és elemzett jelentések listája attól függ, hogy a szervezetben melyik költségelszámolási módot választják. Példáinkban figyelembe vesszük a költségelszámolás kötegelt módját. Ehhez a „Költségelszámolási mód” fülön a könyvelési beállításokban be kell állítani a „Kötegelt költségelszámolást” (a „Számvitelvezető” felület, a „Számviteli beállítások” fül)

Ezenkívül a munka megkezdése előtt elemezni kell a szervezet számviteli politikáját, és ennek alapján számviteli politikát kell létrehozni a programban (Interfész: Számviteli vezető, „Számviteli beállítások”, „Számviteli politika (Számviteli és adószámvitel)) ”). A számviteli politikában a „Termelés és költségelszámolás” rész érdekel bennünket, ez a rész három beállítást tartalmaz:

1. Költségelosztás: ha erre a beállításra megyünk, akkor a „Szervezet költségtételeinek felosztási módjai” információs nyilvántartáshoz fordulunk. Ebben a nyilvántartásban fel kell tüntetni azon költségtételek listáját, amelyek részt vesznek a gyártási folyamatban, és azokat az alapokat, amelyek alapján ezek a költségek felosztásra kerülnek.

2. Költségek részletezése: ennél a beállításnál lehetőségünk van megadni a közvetett költségek részletezési módját a legyártott termékek önköltségében azok forgalmazása után, pl. Ezzel a beállítással szabályozhatjuk: zárjuk be a 26-os számlát a 20-as számlára ugyanazokkal a költségtételekkel, amelyekre beszedték, vagy jelezzük azt a költségtételt, amelyre a 26-os számláról érkeznek költségek a felosztás után. Példánkban az egyes költségtételek elszámolására fogunk összpontosítani.

3. Költségszámítás: ebben a beállításban kerül meghatározásra a fő- és segédtermelés költségeinek (újraelosztással vagy felosztással) elosztásának rendje. Az újraelosztás beállításainak megadásakor a számítási sorrend a gyártott termékek újraelosztási sorrendjeként kerül meghatározásra (lépésről lépésre).

A beállítás részlegenkénti megadásakor a számítási sorrend azon részlegek sorrendjeként kerül meghatározásra, amelyekben a termékeket gyártották. És a következő beállítás „Az ellentermelési költségek iteratív számítása” pipával be van jelölve, ha a szervezetnek ellentermelése van. Példánkban a költségszámítás újraelosztással történik.

Az „Általános üzleti költségek” részben található beállítás felelős a 26-os számla lezárásáért. Erre a beállításra váltáskor megadhatjuk, hogy a 26-os számla kiadásai hogyan oszlanak meg (90,08-ra ("közvetlen költségszámítás" módszerrel), vagy a 26-os számla költségeit a legyártott termékek költségébe beszámítjuk és számlára zárjuk) 20). Példánkban a 26-os számlát a közvetlen költségszámítási módszerrel zárjuk le.

A számviteli szabályzatban a fenti beállításokon kívül további paraméterek konfigurálására van lehetőség, mi csak a vizsgált téma alapbeállításaira koncentrálunk.

Tekintsük a következő példát: a Maria LLC cég olyan anyagokat kapott, amelyekből 2 féle terméket gyártottak (43 darab). A költségbeszedés és a gyártás különböző részlegekben történt. Az AUP részleg 26. számláján is beszedték a költségeket.

Nézzük meg, hogy a program milyen funkciókkal rendelkezik a fiókok egy adott elosztásához. A zárás megkezdése előtt ellenőrizni kell, hogy a költségek a számviteli számlákban és a nyilvántartásokban megfelelően kerültek-e be. Mivel a programban minden könyvelés nyilvántartáshoz van kötve, ha a könyvelési tételek bejegyzései helyesek, és a tranzakció nem jelenik meg megfelelően a felhalmozási és információs nyilvántartásokban, a számlazárás nem fog megfelelően lezajlani. A tranzakciók és nyilvántartások szerinti mozgások ellenőrzéséhez az általunk elemzett számlához „Forgalommérleg (számvitel)” és „Gyártási költség kimutatás” (számlák ellenőrzése esetén 20,23) jelentést kell készíteni. ,28) vagy „Költségkimutatás” (25,26,44 számlák esetén). A „Költségkimutatás” és a „Termelési költségek kimutatása” jelentések generálásakor a csoportosítást a következőképpen kell beállítani a beállításokban (Szervezet; Számla; Divízió; Nómenklatúra csoport; Költségtétel; Költség). Mindenekelőtt össze kell egyeztetni a vállalkozásban használt költségszámlák eredményeit. Ha az eredmények nem egyeznek a SALT adatokkal, akkor a könyvelő valahol hibát követett el a költségek beszedésekor.

Nézzük meg azokat a hibákat, amelyeket a könyvelők leggyakrabban elkövetnek, amikor ebben a programban dolgoznak:

1. Kézi műveletek használata: kézi művelet beírásakor figyelembe kell venni, hogy a program a jelen bizonylat feladásakor semmilyen nyilvántartást nem hoz létre, csak a könyvelésben rögzít, ezért a bizonylat feladása után az adatok a SALT jelentésben jelennek meg , valamint a „Költségkimutatás” vagy „Előállítási költségek kimutatás” sz.

ábrán. 6 azt látjuk, hogy a 25-ös számla SALT-jában a 10 000-es összeg szerepelt, de a „Költségkimutatás” jelentésben csak a 26-os számla költségei szerepeltek, ezért a 25-ös költség kiszámításakor a számla nem lesz zárva, mivel a program nem látta a regiszterenkénti tükrözési költségadatokat.

A hiba kiküszöbölésére az „Egyéb költségek” bizonylatot kell használni, amely lehetővé teszi a költségek megjelenítését mind a számviteli, mind a számviteli nyilvántartásokban és a szükséges nyilvántartásokban.

Hasonló hiba léphet fel a „Nyilvántartási bejegyzések korrekciója” bizonylat használatakor, amikor a felhasználó nem veszi figyelembe, hogy a költségszámlák bejegyzéseinek meg kell egyeznie a számviteli nyilvántartások bejegyzéseivel.

2. A 26. számla kiadásainak tükrözésekor a program nem blokkolja automatikusan a „Nómenklatúra Csoport” elemzést, mivel a program képes a 26-os számlát a 20-as számlára egyértelműen szétosztani az NG által. Ha a felhasználó az elemcsoportok figyelembevétele nélkül zárja be a 26-os fiókot, akkor gyakran kiderül, hogy a felhasználó beállítja ezt az elemzést, és a 26-os fiók elosztása helytelenül történik. A 26-os fiók SALT jelentésének generálásakor ezt a hibát nem tudjuk nyomon követni, mivel a jelentésbeállítások nem teszik lehetővé ennek a csoportosításnak a hozzáadását. Ezért a 26-os számla és a „Költségkimutatás” jelentéssel történő összehasonlításakor a jelentés beállításainál be kell állítani a „Nómenklatúra csoport” csoportosítást, ha üres, akkor minden helyesen jelenik meg, ha az NG telepítve van, akkor el kell távolítani az elsődleges dokumentumok közül.

Az ábrán látható, hogy a 26. számla szerint a munkabér könyvelése helyesen, az egyéb költségek a tételcsoporthoz kerültek.

Szeretném megjegyezni, hogy a dokumentumok tükrözésekor a felhasználó sokféle hibát véthet, ami egyéni megközelítést és elemzést igényel, de leggyakrabban a könyvelők követik el ezeket a hibákat.

A költségek elosztása az összes költségszámlán a „Költségszámítás” dokumentum segítségével jön létre. Mielőtt elkezdené a költségek kiszámítását, minden költségtételhez meg kell határoznia az elosztási módszereket. Ehhez a „Szervezet költségtételeinek felosztási módjai” információs nyilvántartásban költségszámlánként fel kell tüntetni az összes felhasznált költségtételt.

Ez a regiszter jelzi azt az időszakot (dátumot), amelytől ez a beállítás aktív lesz, a szervezetet, azt a költségtételt, amelyre a költségeket beszedték (példánkban ugyanazt a tételt használtuk a költségek beszedésére, a gyakorlatban célszerű lehet létrehozni egy az egyes költségszámlákhoz tartozó költségtételek listája), költségszámla.

„Az elosztás jellege”: a költségelosztási területet jelöli. Az alábbi lehetőségek közül választhat:

- Termelési költségek (csak a termelési költségtételeknél feltüntetve) - az elosztás az osztályok figyelembevételével történik, pl. a költséget annak a részlegnek a teljesítményére osztják fel, amelyben felmerült;

- Tekintsük az osztást (közvetett költségek): az elosztás figyelembe veszi a felosztásokat is.

- A felosztás figyelmen kívül hagyása (közvetett költségek): ebben az esetben az elosztás a felosztások figyelembevétele nélkül történik.

A „Division” oszlop azt az osztást jelzi, amelyre ez a beállítás vonatkozik (ha nincs megadva a felosztás, a beállítás minden részlegre vonatkozik). Az utolsó oszlop az „Elosztási módszerek”. Ha a „Költségelosztás módszerei” könyvtárba lépünk, akkor egy testreszabott listát fogunk látni, amely alapértelmezés szerint a számlazáráshoz kínált.

Ez a lista három részre oszlik: „Kimenetre”, „Költségekre”, „Eredményekre”. Az elosztási módok beállítása a „kibocsátásra” részben alapértelmezés szerint minden költségszámlára érvényes, a 44-es számla (értékesítési költségek) kivételével. A „költségek” szakasz módszerei csak a 25. és 26. számla lezárására használhatók; ez a beállítás csak akkor releváns, ha a 25. vagy 26. számlák az előállítási költségek miatt (20. számla) zárva vannak. Példánkban, számviteli politikánkban a 26-os számlát a „közvetlen költségszámítás” módszerrel zárásra állítjuk be. A harmadik rész pedig mind a 26. számlára (közvetlen költségszámítás), mind a 44. számlára (értékesítési költségek) és egyéb költségszámlákra (szolgáltatásértékesítésből származó bevételekre) alkalmazható felosztási módszereket sorolja fel.

Nézzük meg az egyes módszereket, és határozzuk meg, hogyan számítja ki a program az elosztási bázist.

1. Szabaduláskor

1.1 Bevétel szerint: Ha ezt a beállítást választja, a program elemzi a termékértékesítésből származó bevételt. Meg kell értenie, hogy csak a termékek kiszállítása és a bevétel beérkezése esetén zárolják le ezeknek a termékeknek a 20. számláját.

Például a szervezet kiadta az „1. terméket” 10 darab mennyiségben. és a „2. termék” 12 darab, ugyanabban a hónapban az „1. terméket” 20 000 rubelért, a 2. terméket 26 000 rubelért adták el. Január 20-án a számlán 35 000 rubel összegű bért halmoztak fel. A kiadás egy nómenklatúra-csoport szerint történik. A számítás a következőképpen történik:

Az „1. termék” költsége a következő számítás szerint alakul: 20 000/46 000 (teljes bevétel) * 35 000 = 15 217,39

A „2. termék” költsége a következő számítás szerint alakul: 26000/46000*35000 = 19782,61

1.2 Kimeneti mennyiség szerint: ebben az esetben az alap a kimenet mennyisége. Számoljunk ugyanezzel a példával, miután korábban a „Szervezet költségtételeinek felosztási módjai” információs regiszterben az elosztási módot „Kibocsátás mennyisége szerint”-re változtattuk.

Az „1. termék” költsége a következő számítás szerint alakul ki: 10/22 (a gyártott termékek összmennyisége) * 35000 = 15606,09

A „2. termék” költsége a következő számítás szerint alakul ki: 12/22 (a gyártott termékek összmennyisége) * 35000 = 19090,91

Ennek a számításnak a helyességét ellenőrizzük a programban az „Output Costs” jelentés segítségével.

1.3 Értékesítési mennyiség szerint: ebben az esetben a forgalmazás alapja az értékesítési volumen, azaz. A költségek csak azokra a termékekre vonatkoznak, amelyeket az adott hónapban értékesítettek.

Az „1. terméket” 2 db-ban értékesítettük. és „Termékek 2” 4 db mennyiségben.

Az „1. termék” költsége a következő számítás szerint alakul: 2/6 (eladott áruk összmennyisége) * 35000 = 11 666,67

A „2. termék” költsége a következő számítás szerint alakul ki: 4/6 (eladott áruk összmennyisége) * 35000 = 23 333,33

Készítsük el az „Output Costs” jelentést, és ellenőrizzük számításunk helyességét.

Meg kell jegyezni, hogy ha az adott hónapban csak egy terméket értékesítettek, akkor minden költség ennek a terméknek az előállítására vonatkozik, és a 43-as számla tényleges költsége csak erre vonatkozik. Ezért a beállítások kiválasztása előtt elemezni kell a szervezet tevékenységét és az egyik vagy másik módszer telepítésének tisztességességét.

1.4 Szabványok szerint: ennek a beállításnak a kiválasztásakor az elosztási alap a legyártott termékek mennyiségének és a tervezett költség szorzataként kerül meghatározásra. A tervezett költség a „Cikk tervezett költsége” információs nyilvántartásban kerül rögzítésre. Állítsuk be az „1. termék” és „2. termék” tervezett költségét 8500-ra, illetve 3200-ra.

Az „1. termék” költsége a következő számítás szerint alakul: 8500*10 (gyártott termékek száma/(8500*10+3200*12) - az 1. és 2. termék szabványának összmennyisége * 35 000 = 24108,59

A „2. termék” költsége a következő számítás szerint alakul: 8500*12 (gyártott termékek száma/(8500*10+3200*12) - az 1. és a 2. termék standard összmennyisége * 35 000 = 10891,41

Ellenőrizzük számításainkat az „Output Costs” jelentés segítségével

1.5 Tervezett költség szerint: a költségek tervezett költség szerinti felosztásánál először a legyártott termékek tervezett költségét kell kiszámítani. Ehhez a vállalkozásnak először ki kell töltenie a „Cikkek árának beállítása” dokumentumot, amelyben a közgazdász a gyártás során felhasznált összes anyag árait írja be.

Valamint a „Költség” fülön a könyvelési paraméterek beállításával be kell állítani a tervezett költség ártípusát.

Példánkban az „Alap tervezett ár” ártípust állítjuk be minden általunk vásárolt anyagra és szolgáltatásra, amely szintén részt vesz a termékköltségek kialakításában. A „Költségszámítás” dokumentum elkészítése előtt ki kell számítani termékeink tervezett költségét. Ezt a „Tervezett költség kiszámítása” feldolgozás segítségével teheti meg. Ez a feldolgozás akkor használható, ha a termékhez specifikációt hoztak létre.

Amikor elindítja a „Tervezett költség kiszámítása” feldolgozást, kattintson a „Tovább” gombra. A „Nómenklatúra” lapon kattintson a „Kitöltés” gombra, a program előhívja az összes anyagot, szolgáltatást és magukat a termékeket, amelyek részt vettek a kiadásban. Lépjünk a „Számítási beállítások” fülre: az ezen a fülön javasolt összes beállítást változatlanul hagyjuk, mivel a költséget a tervezett árakkal számoljuk, és a számítás során százalékos költségnövekedést nem hajtunk végre. A „Termelési költségek” fülön megállapítjuk, hogy az anyagköltség árát a megállapított tervezett árból vesszük le.

Az „Eredmény” fülön a termékköltség számítás eredményét fogjuk látni.

Lépjünk a „Beállítás” fülre, és állítsuk be termékeink árát a „Cikkárak beállítása” dokumentumban egy adott dátumra.

A megadott termékár alapján költségfelosztáskor kerül kiszámításra a költség. Ellenőrizzük ezt magunk a 20-as számla megoszlásának kiszámításával.

Az „1. termék” költsége a következő számítás szerint alakul: 900 (tervezett előállítási költség) * 10 (előállított termékek mennyisége) / (900 * 10 + 670 * 12) * 35000 = 18485,92

Az „1. termék” költsége a következő számítás szerint alakul: 670 (tervezett előállítási költség) * 12 (előállított termékek száma) / (900 * 10 + 670 * 12) * 35000 = 16514,08

Ellenőrizzük az eredményt az „Output Costs” jelentés segítségével

Szeretném megjegyezni, hogy a tervezett költség számítását nem pontosan úgy kell elvégezni, ahogyan azt leírtuk. Gyakran minden vállalkozás saját tervezett költségszámítást dolgoz ki. Ha a programbeállítások nem teszik lehetővé a megfelelő számítást, akkor ezt a mechanizmust módosíthatja a vállalkozás igényeinek megfelelően, vagy manuálisan számíthatja ki, és beírhatja a „Cikkárak beállítása” dokumentumba. Ebben az esetben a tervezett költség szerinti elosztás továbbra is működik.

2. A költségekről

2.1 Anyagköltség szerint: ennek a módszernek a költségszámlákra történő megadásakor a felosztás a 20. és 23. számlán szereplő anyagköltségek összege szerint történik. A program a költségtétel kártyán megadott paraméterek szerint határozza meg az anyagköltségek listáját a megadott költségtípushoz.

2.2 Béreknél: ennek az elosztási módnak a megadásakor a program a munkaerőköltség összegét veszi felosztási alapnak. A díjazás mértéke a költségtételes kártyán megállapított költségtípus szerint kerül meghatározásra.

3. Az eredményekért

3.1 Közvetlen költségszámítás: 26. számla zárása 90.08-án, azaz a költségek összegének figyelmen kívül hagyása az előállítási költség számításánál.

A fenti terjesztési módok mindegyike kiegészíthető részletesebb felhasználói beállításokkal is.

A „Kiválasztás” fülön beállíthatjuk, hogy a létrehozott számla, létrehozott tétel mely részlegekre kerüljön lezárásra.

A „Szűrők” lapon lehetőséget kapunk egy adott cikkcsoport vagy cikk bezárására. Például a „Gyártáshibák” számla 20. költségtételét csak az „1. termék” és a „2. termék” esetében kell lezárnunk. Ezt a feltételt a fül segítségével konfigurálhatjuk

A programban alapértelmezés szerint létrehozott metódusok mellett a program lehetőséget biztosít számunkra egy terjesztési módszer manuális létrehozására. Ehhez állítsa be kézzel az „Elosztási bázist” az „Elosztási alapok” fülön.

Ezt követően létrejön a „Költségfelosztási alap beállítása” dokumentum. Ebben a dokumentumban a következő sorokat kell kitöltenie:

Terjesztési mód: manuálisan adja meg a létrehozott metódust

Elosztási mód sablon: adja meg az elosztási módot, ne a „Kézi” beállítással (a költségelosztás szabályának meghatározásához szükséges).

A dokumentum táblázatos része jelzi a felosztást, termékcsoportot, terméket (minden elemzés, amelynek keretében a forgalmazás megtörténik). Az „Alapjövedelem” mutató határozza meg az elemzési szakaszok (azaz a táblázatos szakasz sorai közötti) megoszlást.

Ezt követően fel kell adni a bizonylatot, és be kell állítani ezt az elosztási alapot az információs nyilvántartásban a kívánt cikkhez.

Ha az összes költségtétel elosztási módszerei helyesen vannak beállítva, akkor a „Költségszámítás” dokumentumnak megfelelően le kell fednie az összes költséget. Ha ezután létrehoz egy „Termelési költségkimutatás” vagy egy „Költségkimutatás” jelentést, és néhány egyedi költségtétel nincs lezárva, akkor valószínűleg ennek a tételnek az elosztási alapja nincs meghatározva az „Elosztási módszerek” információs nyilvántartásban. tételek” a szervezet költségei.”

Amikor a „RAUZ” költségelszámolási módot állítja be a költségek nyilvántartások szerinti begyűjtésének ellenőrzésére, a „Költségelszámolási kimutatást” kell használni: ez a jelentés megjeleníti a termelésben használt összes költségszámlát.

A „Költségszámítás” dokumentum elvégzése után el kell végezni a „Pénzügyi eredmények meghatározása”, majd a „Jövedelemadó kiszámítása” dokumentumot (ha a szervezet az általános adózási rendszerben szerepel). A műveletsorozat elvégzése után elemezheti a SALT-ot, és ellenőrizheti, hogy minden megfelelően zárt-e, és nem történt-e hiba a költségek kiszámítása és a pénzügyi eredmények meghatározása során.

A fentiekkel kapcsolatban szeretném megjegyezni, hogy az 1C: Manufacturing Enterprise Management program bezárásakor sok árnyalat van, és általában egyéni megközelítésre van szükség az egyes szervezetek elszámolásában. Ebben a cikkben megpróbáltuk feltárni a költségek kiszámításakor használt beállítások lényegét, és gyakorlati megértést elérni ezekről a beállításokról.