ЕНВД є спеціальним режимом оподаткування для ІП та організацій. Він має деякі переваги і може бути вигіднішим, ніж інші системи оподаткування. Перехід на цей режим супроводжується наданням особливої заяви до органів податкової інспекції. Відповідно до законодавства, вихід з-під такого режиму також потребує документації. Прикладом її для ІП є ЕНВД-4.

Як заповнити заяву

Для того, щоб успішно провести зняття ІП з обліку як платника податків з ЕНВД, потрібно завантажити актуальну форму бланка. Заповнити її правильно та достовірно, а також встигнути передати до податкової у необхідний часовий проміжок, що дорівнює 5 дням.

Титульний лист має містити таку інформацію:

- ІПН, а також ОГРНІП платника податків, які йому надав податковий орган.

- ПІБ самого підприємця, який є платником податку.

- Код, що вказує на причину зняття з оподаткування ЕНВД, або код «4», який говорить про коригування даних та внесення змін до характеру самої діяльності або місце її відтворення.

- Дата, в яку ЕНВД перестає діяти для цього ІП. Тут варто бути особливо уважними. Якщо це припинення діяльності, цей показник відповідає дню припинення. Якщо це перехід до іншого режиму, то дата відповідає моменту, коли цей інший режим почав діяти. Якщо це порушення, внаслідок якого знято право з ІП користуватися ЕНВД, вказується остаточна дата того місяця, в якому виявлено дані порушення.

- У разі потреби вказують кількість сторінок додатка та підтверджуючих документів, які, наприклад, можуть додаватись у тому випадку, якщо документ писала довірена особа ІП.

- У графі За достовірністю зазначається, ким було заповнено цю заяву.

- Необхідно також вказати дату, коли форму ЕНВД-4 було складено та заповнено.

- Необхідно вказати номер телефону, який буде використаний у разі потреби зв'язатися з ІП.

- Якщо форма складалася представником, то вказується назва та номер довіреності.

Поля, що залишилися незаповненими, підлягають заповненню податковим інспектором у порядку розгляду та прийняття заяви.

Зразок заповнення 1 аркуша:

На другому аркуші (Додаток) заповнюється інформація про територіальне розташування об'єкта та код виду діяльності.

Зразок заповнення 2 листи:

Призначення цієї форми

ІП, здійснюючи ту діяльність, яка підлягає ЕНВД, може припинити її здійснювати, може змінити адреси, за якими працює, може вчинити порушення, неприйнятні для ЕНВД. Всі ці події вимагають зняття ІП з обліку як платника податків з цього спец. режиму. Цей процес здійснюється шляхом розгляду податковими органами спеціального документа – заяви за формою ЕНВД-4. , яке ІП зобов'язаний надати до податкових органів за такого розвитку подій.

Ця форма вимагає особливого заповнення, що регламентується законодавством. У тому випадку, якщо ІП здійснив його неправильно або припустився помилок, документ податкові органи можуть не прийняти до розгляду, що може призвести до нарахування ІП штрафів від податкової та пені.

Відмінністю зазначеного вище документа є те, що в ньому необхідно вказати причину виходу з-під податкового режиму ЕНВД. Відбувається це шляхом вказівки коду причини, яких може бути декілька:

- Припинення діяльності ІП.

- Перехід ІП на інший вид діяльності, який не входить до переліку тих, що дають право на ЕНВД.

- Зміна адрес, за якими ІП здійснює свої дії у межах бізнесу.

- Перехід до іншого режиму оподаткування.

- Припинення дії ЕНВД для цього ІП через допущені ним помилки та правопорушення.

Окремо варто сказати про те, коли ІП хоче повідомити податкові органи про зміни, що настали у його діяльності (наприклад, змінилися адреси, або вид діяльності змінився іншою). У такому разі в певній графі титульної сторінки вказується код «4», за цим слідує заповнення додатка, в якому можна вказати зміни за трьома видами діяльності. Якщо їх більше, то програма займе ще одну сторінку.

Додаток для подачі ЕНВД-4 необхідно заповнювати лише в тому випадку, коли на «титулці» вказано код «4». За інших обставин вся форма ЕНВД-4 займе лише один аркуш.

Цю форму підприємець зобов'язаний подати протягом п'яти днів після того, як він припинив діяльність, змінив режим оподаткування або у його діяльності настали зміни. Дата у формі вказується така, коли ЕНВД перестав діяти. Її податківці візьмуть як дату зняття з обліку. Якщо термінових показників не дотримуватись, то податок може продовжувати нараховуватися, а його несплата провокує виникнення штрафів, а також наростання сум пені.

Отже, ЕНВД-4 є особливою формою заявного документа, який застосовується ІП у разі, коли необхідно здійснити вихід з-під оподаткування ЕНВД. Такі ситуації виникають при припиненні дії права на ЕНВД у зв'язку з порушеннями, добровільним бажанням ІП, корекцією даних з цього виду оподаткування, а також при зміні форми його діяльності на таку, яка під ЕНВД не потрапляє.

Трапляються випадки, коли через певні обставини ІП перестає бути суб'єктом ЕНВД.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Причинами можуть стати припинення діяльності чи зміна її спрямування, а також рішення підприємця перейти на інший режим оподаткування.

Для того, щоб цей процес оформити в документарному порядку потрібно заповнення форми ЕНВД 4 () та її своєчасне подання до податкового відомства.

Основні відомості

Найчастіше причиною відмови від ЕНВД є припинення функціонування ІП, яке може бути спровоковано цілим спектром обставин.

Крім інших формальностей, які потрібно залагодити підприємцю у процесі ліквідації бізнесу, є питання щодо податкової служби.

Нюанси під час закриття ІП

Процедура припинення функціонування приватного підприємця значно складніше, ніж процес реєстрації цієї форми бізнесу.

Власнику фірми доведеться відвідати ФНП, реєстраційне відомство та заповнити чималу кількість паперів.

Процес закриття ІП слід розпочати з погашення боргів перед усіма контрагентами, зокрема перед:

- держбюджетом та позабюджетними фондами;

- приватними особами та організаціями, які тим чи іншим способом кредитували компанію;

- найманими співробітниками компанії.

Відсутність боргів – гарантія, що процедура ліквідації пройде без судових розглядів. Після того, як борги погашені, можна звільнити персонал відповідно до вимог трудового законодавства.

З точки зору проведення офіційних процедур можна виділити такі етапи закриття ІП, а саме:

Важливо пам'ятати, що перед запрошенням податкового інспектора для перевірки в ІФНС потрібно подати заповнений.

З яких причин

Можна виділити кілька причин, які можуть спричинити закриття ІП, у тому числі ():

- смерть власника бізнесу;

- добровільне бажання підприємця ліквідувати свій бізнес через обставини, що склалися;

- рішення суду, яке потребує негайного припинення діяльності ІП;

- оголошення банкрутства фірми;

- закінчення терміну реєстрації чи депортація підприємця межі РФ.

Виходячи з наведених вище обставин, можна визначити, що ліквідація може мати добровільний чи примусовий характер.

Якщо фірма закрилася добровільно, то її власник першим повідомляє податкову та реєстраційну служби.

Якщо ж процес має примусовий характер, то відразу після закінчення судового розгляду рішення відповідного судового органу направляється до ФНП та реєструючого відомства.

Чинна нормативна база

Питання функціонування ІП та припинення його діяльності докладно висвітлюються в цілому спектрі законодавчих актів РФ, основними з яких є:

- Цивільний кодекс, окремі статті якого торкаються питань діяльності та ліквідації ІП, а саме:

- Податковий кодекс визначає такі форми стягнення обов'язкових платежів до бюджету, як ЕНВД та УСН. Саме вони найчастіше використовуються малими фірмами. Всі аспекти цих платежів докладно описані в і.

- присвячений питанням створення та ліквідації даних форм бізнесу на території Росії.

Порядок оформлення заяви для ІП

З 2013 року приватні підприємці переходять на ЄНВС лише на добровільній основі.

Для того, щоб скористатися всім комплексом переваг цієї форми оподаткування ІП, потрібно подати заявку ЕНВД-2 до податкового відомства за місцем прописки.

При цьому важлива наявність кількох умов, а саме:

- ЕНВД має бути визнаний місцевою владою у регіоні функціонування фірми ().

- Компанія повинна здійснювати лише певні види діяльності ().

- ІП не має перевищувати встановлені в законодавстві ліміти за чисельністю персоналу, кількістю машин та розміром торгових площ.

Якщо підприємець припиняє діяльність або переходить на інший напрямок діяльності, йому потрібно буде подати до ІФНС форму ЕНВД 4.

Якщо зазначений документ подає до податкового відомства представник підприємця, то до заявки додається , засвідчена в нотаріальній конторі.

Заповнення форми ЕНВД 4

Форма ЕНВД 4 включає у собі єдиний аркуш, які підприємцю знадобиться внести потрібні відомості.

Доцільно звернути увагу на основні етапи процесу заповнення цього документа:

- на початку документа прописуються такі відомості, як ІПН, код відділення ІФНС, ОГРНІП, П.І.Б. власника бізнесу;

- нижче вказується дата припинення функціонування ІП у рамках ЕНВД;

- далі потрібно заповнити поле, в якому потрібно вказати причину зняття з обліку.

В останньому пункті, як правило, прописуються: ліквідація бізнесу, перехід на інший механізм стягування податків, втрата права використання «вменя» і т.д. причину ліквідації, якщо має місце, можна не вказувати.

У нижній частині документа уточнюється, хто саме подає до податкового відомства – сам власник фірми чи його представник (довірена особа).

У тому числі згадуються такі відомості, як:

- П.І.Б. особи та його ІПН;

- його контактний телефон;

- підпис та дата подання документа.

Нині є можливість заповнення бланка ЕНВД 4 як вручну, а й у вигляді спеціальних комп'ютерних програм.

Наприклад, у ПЗ «моя справа» є можливість завантажити, а потім роздрукувати та заповнити форму. У цьому інтернет-сервісі можна прописати дані в потрібних полях прямо на комп'ютері.

Бланк документа, який буде потрібний підприємцю для припинення функціонування в рамках ЕНВД, додається і до цієї статті.

Як бути з додатком

Разом із формою ЕНВД 4 підприємцю, який бажає відмовитися від цього режиму оподаткування, зазвичай доводиться заповнити додаток.

Воно складається з одного аркуша, в якому власник бізнесу вказує:

- код своєї діяльності, згідно з КВЕД;

- вказівку напряму функціонування.

Якщо підприємець займається відразу кількома видами діяльності і вони потрапляють під ЕНВД, він перераховує їх все.

Заповнення додатка дуже зручно для фірм, що поєднують єдиний податок і спрощену систему: у цьому випадку йому доведеться внести до нього тільки такі, що потрапляють під поставлений види діяльності.

Бувають випадки, коли ІП реалізує диверсифіковану діяльність та відведених у додатку трьох полів йому недостатньо.

У такій ситуації він друкує ще один додаток і заповнює його. Важливо після цього на головному аркуші вказати, що в документі є два додатки.

приклад

Заповнює форму ЕНВД 4 сам підприємець, тому йому слід дотримуватись таких важливих правил:

- дані в документ заносяться на комп'ютері, після чого папір роздруковується та підписується підприємцем або від руки – чорним або синім чорнилом;

- всі слова прописуються друкованими літерами – по одній у кожній клітині;

- код обслуговуючого відділення ІФНС слід з'ясувати заздалегідь;

- при вказівці причини відмови від ЕНВД потрібно не лише прописати її, а й вказати код:

- дата припинення застосування ЕНВД прописується так: число, місяць, та був рік;

- наприкінці паперу у спеціально відведеному полі вказується скільки саме додатків (за кількістю видів діяльності) додано до документа;

- представник ІП або сам власник бізнесу при поданні документа пред'являють свій паспорт, тому важливо простежити, щоб поля щодо їхніх особистих та контактних даних були заповнені без помилок.

Зразок заповнення ЕНВД 4 за новою формою 2019 року:

Встановлені терміни подання

Протягом 5 днів після того, як приватний підприємець прийняв рішення про припинення своєї діяльності, він зобов'язаний подати до ІФНС заявку про зняття з обліку.

У цьому важливо врахувати кілька істотних нюансів, зокрема (ст. 346.26 НК РФ):

- Датою зняття з обліку вважається число, зазначене у заяві, поданій підприємцем.

- Якщо власник компанії прострочив подання заявки про припинення функціонування в рамках ЕНВД, то офіційною датою зняття з обліку вважається останнє число місяця, в якому подано заяву. Відповідно за вказаний місяць ІП все ж таки доведеться заплатити податок і подати декларацію.

Загалом уже через п'ять днів заявник отримає на руки повідомлення від ІФНС, в якому буде зазначено, що його знято з обліку та з якої дати його обов'язок із виплати ЕНВД припиняється.

Якщо мала місце прострочення у поданні документа, то у повідомленні буде вказано і розмір штрафу, що висувається щодо ІП.

Штраф за невдачу ЕНВД 4 під час закриття

За підсумками податкового періоду, яким при ЄНВС є квартал, ІП зобов'язаний подати до податкового відомства заповнену декларацію.

У разі, якщо він цього не зробить до 20 числа місяця, наступного за звітним кварталом, на нього накладатимуться штрафи.

Аналогічна ситуація складається й у тому випадку, якщо бізнесмен вчасно не надіслав заявку про зняття з обліку щодо ЕНВД до ІФНС.

Штраф при цьому становить 5% від останньої суми податку за місяць прострочення, але не більше 30% у загальній сумі і не менше 1000 рублів ().

При поданні заяви про зняття з обліку потрібно подати та заповнену за опрацьовану частину кварталу декларацію.

Таким чином, заповнення форми ЕНВД 4 у 2019 році передбачає внесення даних на два аркуші документа: основний розділ та додаток.

У формі вказуються напрямок діяльності фірми, причини її зняття з обліку за поставленим податком, відомості про те, ким буде представлений бланк.

Загалом ЕНВД 4 є документарною підставою для припинення справляння з підприємця єдиного податку. Важливо дотриматись не тільки правил заповнення документа, а й термінів його подання до ІФНС.

Увага!

- У зв'язку з частими змінами в законодавстві, інформація часом застаріває швидше, ніж ми встигаємо її оновлювати на сайті.

- Всі випадки дуже індивідуальні та залежать від багатьох факторів. Базова інформація не гарантує вирішення саме Ваших проблем.

Заява форма ЕНВД-4заповнюється індивідуальними підприємцями за необхідності зняття з обліку як платник податків ЕНВД. Завантажити бланк заяви ЕНВД-4 та зразок її заповнення для ІП можна нижче.

Заповнюють форму ЕНВД-4 тільки ІП, для організації розроблена окрема .

Ця заява заповнюється індивідуальними підприємцями у разі припинення своєї діяльності, щодо якої застосовувався режим, що ґрунтується на сплаті єдиного податку на поставлений дохід. Докладніше про ЕНВД читайте. Також цю заяву потрібно заповнити при переході ІП з режиму ЕНВД на інший податковий режим через невідповідність під умови застосування «вменя» або за добровільним бажанням.

Можливо вам знадобляться бланки та зразки заяви про постановку на облік як платника ЕНВД - и .

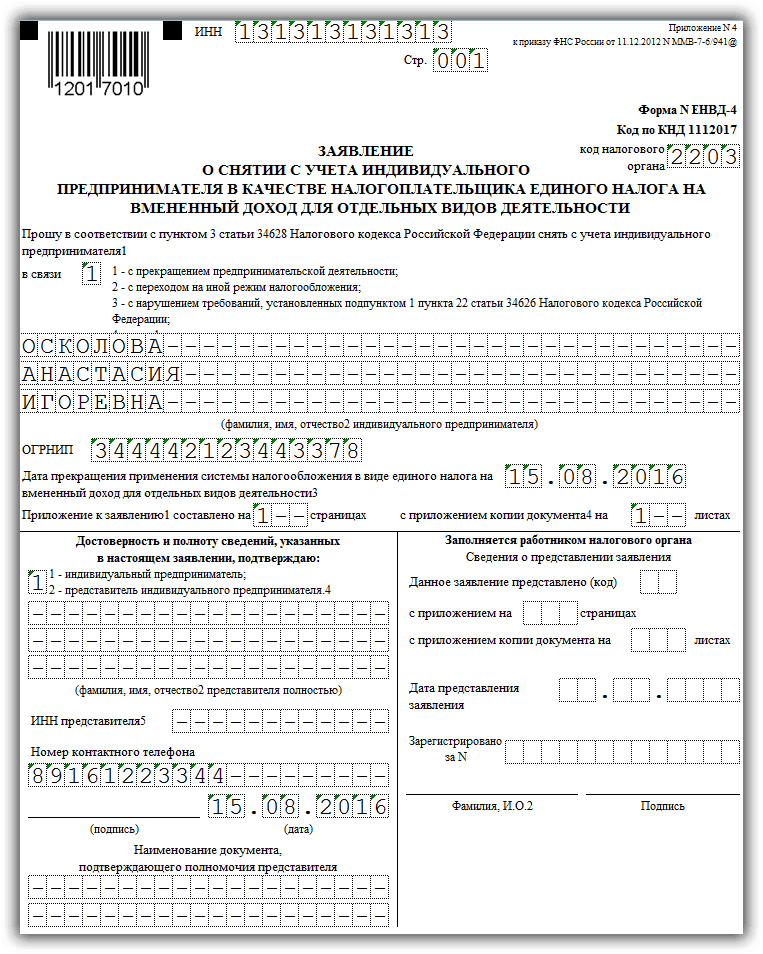

Зразок заповнення форми ЕНВД-4

Бланк дуже простий, складається з одного аркуша, на якому вгорі потрібно вказати ІПН індивідуального підприємця, далі код податкового органу, де ІП стоїть на обліку як платник податку на поставлений дохід.

За заголовком заяви ставиться дата припинення діяльності ІП, щодо якої застосовувався цей спецрежим. Якщо причина зняття з обліку – перехід на інший податковий режим – потрібно поставити дату переходу.

ІП буде знято з обліку саме цією датою.

У трьох рядках нижче пишеться ПІБ підприємця повністю, далі його ВДРНДП.

Якщо заява подається через представника, то має бути в наявності довіреність на подання інтересів у податковій, у бланку заяви вказується кількість аркушів цієї довіреності, копія якої має бути додана до бланку ЕНВД-4.

У підрозділі «Достовірність…» потрібно вказати, хто подає заяву до податкового органу – сам ІП або його представник. Якщо заявник – представник, то нижче пишеться його ПІБ, ІПН.

Також потрібно вказати телефон для зв'язку, поставити дату заповнення заяви та підпис заявника.

Якщо форму ЕНВД-4 подає довірена особа, то в полі «Найменування документа, що підтверджує повноваження представника», потрібно вказати назву довіреності.

Інші поля бланку ЕНВД-4 заповнює співробітник податкової служби.

Докладніше про порядок зняття з обліку можна прочитати в .

Іноді виникають ситуації, коли представники малого бізнесу – організації та ІП завершують свою діяльність у рамках ЕНВД. Це може бути закриття ІП або зміна виду роботи та оподаткування. У кожному випадку треба мати уявлення про правильне заповнення документації. Розглянемо докладніше як правильно заповнити форму ЕНВД-4 та розглянемо зразок заповнення даної форми

ЕНВД вибирається на добровільній основі. Такий вид оподаткування звільняє платника податків загальної системи. Виплачується лише один єдиний податок та заповнюється відповідна декларація.

ЕНВД можна вибирати або відмовлятися, не чекаючи якихось особливих на те вказівок. Однак, перейти на інші форми оподаткування можна з початку року, а саме з 01.01.

Подається форма ЕНВД-4 тоді, коли закривається мале підприємство чи змінюється вид діяльності. Основною метою створення такого виду документа вважається той факт, що підприємець відмовляється від сплати поставленого податку. Також вона використовується у разі перевищення ліміту для ІП на єдиному податку.

Для зняття з обліку ЕНВД треба заповнити форму ЕНВД-4 і здати в податковий орган, куди підприємець сплачує поставлений податок. Треба знати, що подати таку форму треба у п'ятиденний термін:

- з припинення плати «вмененки». З моменту припинення діяльності, зазначеної у документі, підприємця знімуть з обліку;

- з того моменту, коли виник перехід на інший вид сплати податків. Датою зняття буде дата переходу;

- після закінчення кварталу, починаючи з останнього дня при порушенні чисельності працівників.

Є ситуація, за якої така форма не заповнюється. Це тоді, коли закривається організація єдиному податку вменений дохід. У такому разі треба заповнити форму ЕНВД-3. В інших випадках заповнюється ЕНВД-4.

Інструкція із заповнення форми ЕНВД-4

Треба розуміти, як правильно заповнити форму ЕНВД-4, щоб не переробляти її кілька разів. Ось чітка інструкція щодо заповнення форми ЕНВД-4:

Отримайте 267 відеоуроків з 1С безкоштовно:

- При закритті ІП обов'язковою умовою є оплата всіх боргів. А саме державним організаціям, приватним підприємствам, найманим працівникам. Це допоможе уникнути розгляду в суді.

- Після того, як підприємець погасив усі заборгованості, необхідно звільнити персонал згідно із законодавством Росії.

- Далі відбувається процедура закриття ІП.

- Перед тим, як звертатися до податкового інспектора, треба подати форму ЕНВД-4. Заповнити потрібно єдиний лист, куди вносяться необхідні дані.

- У титульному листі вписуються ПІБ, все вказується з нового рядка, друкованими літерами, у порожніх рядках ставиться прочерк, потім вноситься ОГРНІП, назва підприємства, його реквізити та адреса. Якщо такий документ заповнюється представником, то треба вказати його дані, телефон, ІПН, дані довіреності, за якою він працює.

- У верхній частині вказують ІПН, а також номер сторінки у вигляді «002». Код регіону береться з шостої програми.

- Обов'язково вписується причина зняття з обліку цифрами від 1 до 3. Якщо ж забираються види діяльності, то вказується цифра 4.

- Записується число, коли закінчилася робота з поставленого податку. При коді 3 – дата не встановлюється.

- Вписується кількість копій та документів у додатку, сторінок заяви.

- Дата та підпис підприємця.

У разі заповнення додатків треба знати, що в одному аркуші можна вказати лише три види припиненої діяльності. Якщо їх більше, то заповнюються такі листи, які треба пронумерувати. Також програма заповнюється при зміні адреси організації. На титульному аркуші заповнення додатків зазначається цифрою 4.

Зразок та приклад заповнення форми ЕНВД-4

Заповнення форми ЕНВД-4 полягає у заповненні основної частини та додатку. Вона сама по собі є підставою для припинення справляння з підприємця податку.

Особливих проблем щодо підготовки такого документа немає. Але вона має свої особливості. Спочатку підприємцю потрібно заповнити заяву. Ось воно:

Це приклад заповнення програми форми ЕНВД-4:

Існує можливість заповнити таку форму в електронному вигляді, не тільки письмовому. Виконується це у певних програмах на комп'ютері, де всі папери роздруковуються.

Певні правила для заповнення форми:

- Заповнюється вона лише самим підприємцем письмово чи комп'ютерному вигляді. Якщо письмово, то чорним чи синім кольором ручки. Якщо немає можливості подавати форму в електронному вигляді, подати її підприємець зможе особисто або через свого представника. Тоді треба надати довіреність на надання послуг у податковій службі, її також слід зазначити у додатку до форми.

- Вносити текст треба буквально до кожної клітини, друкованим почерком.

- Потрібно заздалегідь знати код податкового органу.

- Дата записується лише у такому вигляді: число, місяць та рік.

- Особисті дані треба зазначати без помилок, оскільки при здачі форми до податкового органу надається паспорт.

- Для вказівки причини прописується як текст, а й відповідна цифра:

У разі коли такий документ зданий не вчасно, на підприємця накладуть штраф. становить він п'ять відсотків від суми останнього податку, сплаченого в податкову, за кожен прострочений місяць, але не менше тридцяти відсотків в цілому, і не менше 1000 руб.

Бланк форма ЕНВД-4: завантажити нову форму

Необхідно чітко знати, як правильно заповнити цей вид документа. Завантажити зразок можна

З вищесказаного слід, що підприємець зобов'язаний під час закриття свого підприємства заповнювати форму ЕНВД-4. Здавати її треба із паспортом до податкової служби. Якщо ІП знатиме, як правильно заповнюється форма, то він не матиме проблем із податковою службою.

При припиненні підприємцем ведення діяльності, оподатковуваної податком, йому необхідно подати до ІФНС заяву про зняття з обліку. Направити заяву до податкового органу також потрібно буде при переході ІП на інший режим оподаткування або у разі порушення ним вимог до застосування ЕНВД, встановлених (п. 3 ст. 346.28 НК РФ). Яка форма ЕНВД заповнюється у разі, розповімо у цій консультації.

Форма ЕНВД-4 для ІП 2019

У 2019 році для зняття підприємця з обліку як платника поставленого податку використовується заява за формою ЕНВД-4, бланк якої затверджено Наказом ФНП Росії від 11.12.2012 № ММВ-7-6/941@.

Заява подається до податкової інспекції протягом 5-ти робочих днів з дня припинення діяльності, що оподатковується єдиним податком, з дня переходу на інший режим оподаткування, або з останнього дня місяця кварталу, у якому було допущено порушення умов застосування ЕНВД, визначених у підп. 1, підп. 2 п. 2.2 ст. 346.26 НК РФ (п. 3 ст. 346.28 НК РФ).

Форму ЕНВД-4 в 2019 році можна завантажити за посиланням.

Форма ЕНВД-4: зразок заповнення

4 ЕНВД форма заповнюється відповідно до порядку, визначеного у додатку № 12 до Наказу ФНП Росії від 11.12.2012 № ММВ-7-6/941@.

У формі ЕНВД-4 зазначаються прізвище, ім'я, по батькові підприємця, його ІПН та ОДРНІП, контактний телефон, код податкової інспекції, до якої спрямовується форма, а також причина, через яку ІП знімається з обліку як платник поставленого податку, та дата припинення застосування ЕНВД (розд. 2 додатки № 12 до Наказу ФНП Росії від 11.12.2012 № ММВ-7-6/941@).

До форми ЕНВД-4 прикладаються додатки, кількість яких зазначається також у заяві. У додатку до форми містяться дані про види діяльності, щодо яких припиняє сплачуватись єдиний податок, та про місця їх ведення. Якщо кількість видів підприємницької діяльності та (або) місць їх ведення становить більше 3-х, то потрібно заповнити необхідну кількість аркушів додатка до заяви (